沐曦股份IPO:三年累亏超30亿元,股东身兼大客户,患大单品依赖症

来源:证券之星资讯

2025-07-31 16:47:58

证券之星 李若菡

近日,上交所官网显示,国产芯片厂商沐曦集成电路(上海)股份有限公司(以下简称沐曦股份)科创板IPO已收到审核问询。

证券之星注意到,在智算推理业务和IP授权业务大幅缩水的背景下,曦云C500系列为公司贡献了超九成营收。同时,公司前五大客户集中度较高,且在今年一季度出现“股东变大客户”的现象。更为严峻的是,高企的研发投入导致公司连年亏损,三年累亏金额超30亿元。而存货及应收账款的攀升导致公司现金流持续承压,累计“失血”超43亿元。

单一产品撑起九成营收

招股书显示,沐曦股份主营业务是研发、设计和销售应用于人工智能训练和推理、通用计算与图形渲染领域的全栈GPU产品,并围绕GPU芯片提供配套的软件栈与计算平台。

目前,公司智算推理GPU芯片曦思N100系列、训推一体GPU芯片曦云C500系列均已实现两场。

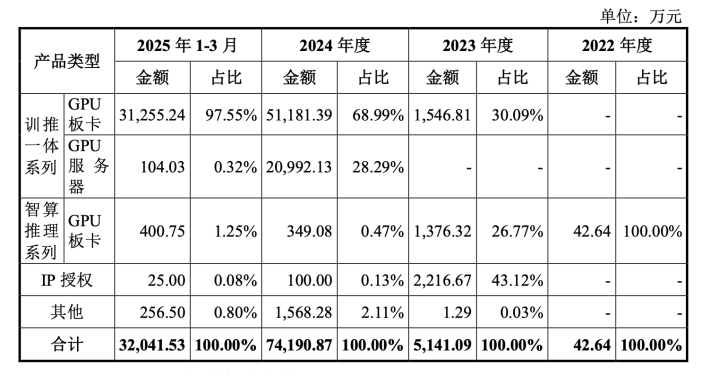

证券之星注意到,沐曦股份当前营收高度依赖训推一体芯片—曦云C500系列的销售业绩。曦云C500系列于2023年推出,并在2024年2月正式量产。在量产首年即2024年,C500系列产品为公司贡献了超九成的营收。

2024年以及2025年一季度,沐曦股份营业收入分别为7.43亿元、3.20亿元。其中曦云C500系列收入分别为7.22亿元和3.14亿元,占同期主营业务收入的比例分别为97.28%和97.87%。

在2024年以前,公司的营收来源主要为智算推理系列业务和IP授权业务。但目前,上述两大业务的营收均出现大幅缩水。

具体来看,公司智算推理GPU芯片曦思N100系列于2023年4月实现量产,当年即贡献营收1376.32万元,占总营收比例为26.77%,但该业务在2024年大幅下滑至349.08万元,同比下滑74.64%,占总营收的比例仅为0.47%。公司解释称,该业务下滑主要是生成式AI大模型领域的井喷式增长促使市场对于传统人工智能推理芯片的需求下降。

而公司的IP授权业务则由2023年的2216.67万元下滑至2024年的100万元,营收占比由当年的43.12%下滑至0.13%,同比跌幅达95.49%。

需要指出的是,沐曦股份当前正在研发基于国产供应链的新一代训推一体芯片曦云C600系列和C700系列,以及智算推理GPU曦思N系列、图形渲染GPU曦彩G系列的新产品,但考虑到芯片研发周期长、投入大、验证流程复杂的特点,上述产品短期内尚难形成规模化出货与营收支撑。

股东跻身大客户名单

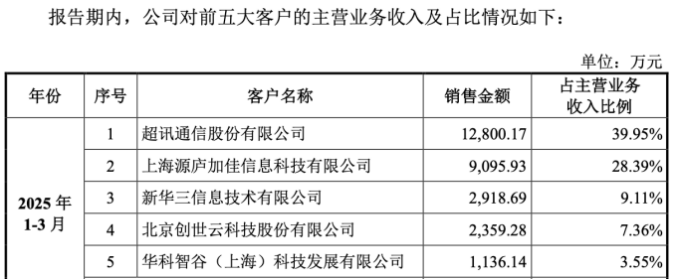

证券之星注意到,沐曦股份前五大客户集中度较高。2023年、2024年及2025年一季度,公司前五大客户销售金额占当期主营业务收入的比例分别为91.58%、71.09%和88.35%。

进一步研究发现,在公司2025年第一季度的前五大客户中,第一大客户超讯通信股份有限公司与沐曦股份共同投资了两家企业—主营算力资源销售和运营业务的中能建智慧科技,以及计划从事算力服务器组装的四川讯曦(目前尚未实际运营)。

而第二大客户上海源庐加佳信息科技有限公司(以下简称源庐加佳 )则是沐曦股份的股东之一。在2024年8月,源庐加佳以6000万元取得公司4.75万股股份,对应持股比例为0.55%。随后在今年一季度,源庐加佳跻身为公司的第二大客户,此前的2023年及2024年,源庐加佳并不属于公司的前五大客户。

此外,业内人士指出,在沐曦股份的大客户中,既有股东,也有其经销商,营收的含金量比较难准确判断。

从产品技术层面分析,沐曦股份在GPU领域采取“自主指令集+兼容CUDA生态”的技术路径,公司自主研发的MXMACA软件栈可支持6000余个CUDA应用,与超过1000个模型实现了原生适配。

但有分析指出,沐曦股份的开发者社区仍处于培育阶段,其生态成熟度短期内难以与CUDA抗衡。因此在实际应用中,MXMACA的算子优化效率相比CUDA仍有一定差距,并且对最新AI框架的支持存在滞后性。

此外,沐曦股份选择的技术路径即需持续投入人力维护CUDA兼容适配,确保客户现有应用平滑迁移,又需推动MXMACA软件栈的开源与生态建设,吸引开发者入驻。在业内人士看来,这种“双线作战”或将导致资源分散,形成“两头承压”的局面。

净利润、现金流双双承压

证券之星注意到,随着训推一体GPU芯片曦云C500的量产,沐曦股份销售规模处于快速爬坡阶段,但公司目前收入规模仍然难以覆盖成本费用支出,公司长期处于亏损状态。

2022年-2024年,公司归母净利润分别为-7.77亿元、-8.71亿元、-14.09亿元,亏损程度逐年加剧,三年累亏金额超30亿元。2025年一季度,公司仍未扭转亏损局面,单季亏损为2.33亿元。

沐曦股份在招股说明书表示,预计首次公开发行股票并上市后,公司账面累计未弥补亏损将持续存在,导致一定时期内无法向股东进行现金分红。

作为一家GPU芯片企业,沐曦股份所处的行业具有资本与技术双密集的特点,行业壁垒高且研发投入大。2022年、2023年、2024年以及2025年一季度,公司的研发费用分别为6.48亿元、6.99亿元、9.01亿元、2.18亿元,累计研发投入高达24.66亿元,是同期公司总营收11.16亿元的2.2倍。

此外,公司成立了上海骄迈和上海曦骥两个股权激励平台,并于报告期内进行了多次员工股权激励,相应确认了大额的股份支付费用。上述相应报告期内,公司确认的股份支付费用分别为3978.62万元、5762.38万元、4.73亿元和3156.31万元,共计6.02亿元,是公司亏损的另一大主要原因。

证券之星注意到,沐曦股份现金流持续承压。一方面公司现有收入难以覆盖各项成本费用;另一方面应收账款、存货及预付账款的持续增长进一步加剧了现金流压力。

具体来看,由于沐曦股份客户回款时间相比收入确认时间有所滞后,公司应收账款金额较大且持续增加。2022年、2023年、2024年以及2025年一季度,公司应收账款账面价值分别为0万元、3709.94万元、4.79亿元、6.15亿元,占同期营业收入的比例分别为0%、69.97%、64.52%和191.96%。

同时,由于公司进行战略备货,其存货及预付账款同步攀升。报告期内,公司存货账面余额分别为1767.44万元、1.87亿元、8.68亿元、8.9亿元;其预付账款金额分别为5178.4万元、3.31亿元、8.9亿元、11.07亿元。

在这一背景下,沐曦股份现金流表现不佳。上述相应报告期内,公司经营活动产生的现金流量净额分别为-6.65亿元、-10.17亿元、-21.48亿元、-5.31亿元,累计“失血”金额达43.61亿元。(本文首发证券之星,作者|李若菡)

相关阅读

中访网

2025-08-01

机构之家

2025-08-01

网易财经

2025-08-01

证星董秘互动

2025-08-01

证星董秘互动

2025-08-01

证星董秘互动

2025-08-01

特别推荐

证券之星资讯

2025-08-01

证券之星资讯

2025-07-31

证券之星资讯

2025-07-31