来源:证券之星资讯

2025-07-17 17:04:24

证券之星 刘凤茹

近期,复星医药(600196.SH)完成了以陈玉卿、关晓晖等“老面孔”为核心的新一届高管团队组建。然而,新管理层甫上任,即面临复星医药收入缩水的压力。

证券之星注意到,受核心制药业务收入下滑的影响,复星医药营收规模已连续两年下滑。不过,2024年复星医药的归母净利润、扣非后净利润则实现双位数增长。细究之下,销售、管理、研发三大费用大幅缩减的“降费魔术”和投资收益贡献成为利润增长的推手。今年一季度,复星医药通过降费及投资收益继续撑住了归母净利润增长的门面,但难掩扣非后净利润下滑的事实。

长期以来,复星医药通过并购驱动规模增长。不过,近两年收入缩水揭示这一模式效应不再。超百亿商誉叠加债务的双重压力下,复星医药正加速“瘦身”,聚焦核心,以求破局。

陈玉卿接棒董事长

6月24日,复星医药召开股东大会,完成董事会换届选举工作,并在同日召开第十届董事会第一次会议,完成新一届高级管理人员的聘任工作。

根据复星医药披露的公告,陈玉卿当选董事长、关晓晖为联席董事长、文德镛担任副董事长。经董事长提名,同意聘任刘毅为首席执行官兼总裁,李静、Xingli Wang、Wenjie Zhang为公司联席总裁,聘任冯蓉丽为公司执行总裁。

证券之星注意到,复星医药新一届董事会的高管中不乏“老人”。

资料显示,陈玉卿于2010年1月加入复星医药,其间曾于2010年1月至2015年4月历任公司人力资源部副总监、人力资源部副总经理、人力资源部总经理、总裁助理兼人力资源部总经理等职,于2022年6月至2023年6月任公司联席首席执行官;2025年4月起,陈玉卿任公司执行董事、董事长。

关晓晖于2000年5月加入复星医药,其间曾历任公司总裁助理、财务部总经理等职,于2013年6月至2014年12月任公司总会计师,于2014年12月-2021年12月历任公司副总裁、总会计师兼财务部总经理、高级副总裁、首席财务官、执行总裁、首席财务官、执行董事等职务,2022年1月至2025年4月任公司副董事长、于2025年4月起任公司联席董事长。

担任副董事长的文德镛毕业于华西医科大学(现为四川大学华西医学中心)药学专业,文德镛于2002年5月加入复星医药,其间曾任职于控股子公司重庆药友制药有限责任公司,历任营销二部总经理、副总裁、总裁、副董事长等职。

刘毅于2015年11月加入复星医药(公司及控股子公司/单位,下同),曾任公司医疗器械事业部首席技术官,于2017年1月至2022年1月任公司副总裁,2022年1月至2025年6月任公司高级副总裁,2025年6月起任公司首席执行官兼总裁。加入复星医药前,刘毅主要从事医疗器械与医学诊断领域的相关工作。

除了刘毅外,其他几人在复星医药的任职时间不算长,不过均有医药背景或者药企履历。诸如,Wenjie Zhang于2019年3月加入复星医药,2023年7月至2025年6月任公司执行总裁,2025年6月起任公司联席总裁,Wenjie Zhang曾是复星医药旗下复宏汉霖的董事会主席。加入复星医药前,Wenjie Zhang曾就职于济南科贝尔生物工程有限公司、中美上海施贵宝制药有限公司、拜耳(Bayer)集团、上海罗氏制药有限公司等。

拳头业务连续两年收入开倒车

据了解,复星医药1998年在上交所上市,其直接运营的业务包括制药、医疗器械、医学诊断、医疗健康服务,并通过参股国药控股覆盖到医药商业领域。

此次复星医药管理层换届,正值公司营收承压阶段。财报显示,2024年复星医药实现营收410.67亿元,同比微降0.8%,这已是复星医药连续第二年营收下滑。2021年-2023年,复星医药的营收增速分别为28.72%、12.66%、-5.81%。

证券之星注意到,制药业务作为复星医药的核心业务,收入持续缩水拖累母公司。2023年复星医药73%的收入来自制药业务,当年贡献302.22亿元的营收(同比下降1.91%);到了2024年这一业务占比降至70.43%,营收同比下降4.29%至289.24亿元。

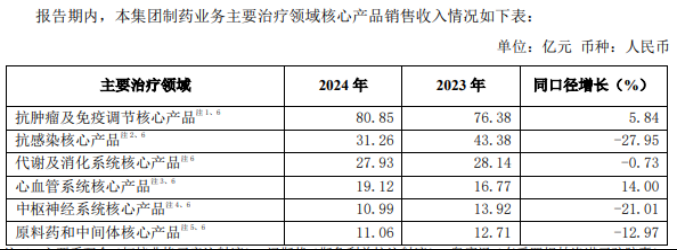

据了解,复星医药的制药业务包括创新药业务、成熟产品及制造业务以及疫苗业务三大业务。细分来看,制药业务主要治疗领域的核心产品中,除了抗肿瘤及免疫调节核心产品和心血管系统核心产品收入增长外,抗感染核心产品、代谢及消化系统核心产品、中枢神经系统核心产品及原料药和中间体核心产品的收入均同比下滑,其中降幅最大的是抗感染核心产品。

具体而言,2024年抗感染核心产品实现收入31.26亿元,同比下降27.95%,主要受新冠相关产品需求下降影响;中枢神经系统核心产品实现收入10.99亿元,同比下降21.01%,主要受奥德金、长托宁销售下降影响;原料药及中间体核心产品实现收入11.06亿元,同比下降12.97%,主要受氨基酸系列产品销售下降影响。

根据财报,复星医药2024年医疗器械与医学诊断业务实现营收43.23亿元,同比减少1.53%,主要由于新冠相关产品收入下降所致。报告期内,医疗器械与医学诊断业务实现分部业绩-1.12亿元,同比减少亏损0.14亿元;分部利润-0.52亿元,同比增加亏损0.19亿元;主要由于报告期内受诊断试剂带量采购的影响,医学诊断业务价格承压,销售未达预期;联合营投资收益同比下降。

相比之下,医疗健康服务是表现最好的板块,2024年该业务的营收76.47亿元,同比增长14.61%。不过,医疗健康服务收入增长难以拉动基本盘(制药业务)。

收入承压则延续到2025年,复星医药今年一季度营收94.2亿元,同比下降7.26%,下降主要是受药品集中带量采购续标及部分地方药品集中带量采购开展的影响。

利润增长的“魔术”

复星医药利润端则出现增长。2024年,复星医药的归母净利润27.7亿元,同比增长16.08%;扣非后净利润23.14亿元,同比增长15.1%。

细究之下,复星医药的净利增长背后,一是2023年基数较低,另外“降费”作用也不可小觑。2024年复星医药相关费用结构如下:销售费用为86.8亿元,同比减少10.32亿元(-10.63%),销售费用率下降至21.14%,同比下降2.32个百分点;管理费用为42.83亿元,同比减少0.92亿元(-2.1%),管理费用率下降至10.43%;研发费用36.44亿元,同比下降16.15%。同时,该公司研发人员由2023年的3491人缩减至2024年的3047人。

今年一季度,复星医药的研发费用、销售费用和管理费用均较同期出现不同程度的下滑。”“降本式”繁荣体现在财报上,即今年一季度复星医药归母净利润7.65亿元,同比增长25.42%。

证券之星注意到,投资收益也是归母净利润增长的重要原因,今年一季度复星医药实现投资收益为12.81亿元,去年同期为3.36亿元。复星医药提到,增长原因主要系出售UnicornIIHoldingsLimited(其主要资产系持有及运营的“和睦家”医院和诊所)股权收益及公司所持金融资产公允价值变动的综合影响。

拉长时间线,2021到2024年,复星医药投资收益分别为46.24亿元、43.78亿元、35.02亿元、21.05亿元,占同期扣非后净利润的比重分别为141.1%、113.04%、174.14%、90.97%。不过,复星医药投资收益较此前已大幅缩水。

但作为反映真实盈利能力的指标,今年一季度复星医药的扣非后净利润4.1亿元,同比下降32.56%。“影响因素包括营收同比减少,2024年下半年新增运营及筹建多家康复医疗机构,开业前期固定开支较高,以及于2024年第四季度并表的复星凯瑞尚处于投入期,对其持股比例的增加致归属于上市公司股东的亏损相应增加”,复星医药如是说。

证券之星注意到,由于此前扩张,复星医药的商誉居高不下。截至2024年年末,复星医药的商誉高达109.05亿元。与此同时,2024年复星医药账上货币资金为135.2亿元、交易性金融资产25.96亿元,短期借款187.1亿元,创下历史新高;一年内到期的非流动负债44.61亿元,长期借款102亿元,短期负债远超可动用现金流,偿债压力不小。

实际上,自2023年起,复星医药开始强调“瘦身”与聚焦。在公开场合,复星医药高层也表示“2025年的目标是继续退出非核心的、非战略的、低效率的、亏损的资产,继续回笼资金。”(本文首发证券之星,作者|刘凤茹)

证星财报简析

2026-03-19

证星财报简析

2026-03-19

证星财报简析

2026-03-19

证星财报简析

2026-03-19

证星财报简析

2026-03-19

证星财报简析

2026-03-19

证券之星资讯

2026-03-18

证券之星资讯

2026-03-18

证券之星资讯

2026-03-18