来源:证券之星资讯

2025-07-10 10:03:41

证券之星 吴凡

近期,甘肃乳企庄园牧场(002910.SZ)披露的一则公告显示,公司第二大股东、持股比例达16.47%的马红富所持有的公司股份被司法冻结(含司法再冻结)。尽管庄园牧场表示,该事项不会导致公司控制权发生变更,也不会对生产经营造成重大影响,但倘若此事长期“悬而未决”,仍可能引发投资者对公司治理稳定性的担忧。

证券之星了解到,马红富为庄园牧场的创始人,曾带领庄园牧场从兰州市最小的乳企发展成为西北区域龙头,并于2017年实现A+H股上市。此后在2021年,甘肃农垦集团从马红富手中接过交接棒。然而这场股权更迭后公司的发展,却远未达到双方的预期。一方面,甘肃农垦集团入主后的庄园牧场近年业绩每况愈下,不仅营收连年缩水,净利润更是连续两年亏损,累计亏损超2亿元。而由于庄园牧场2023年业绩亏损拖累,马红富的业绩承诺没有完成,截至今年5月23日,其仍有1360.55万元补偿款逾期未支付。

原实控人麻烦缠身,公司治理添不确定性

公告披露,今年7月2日,深圳市宝安区人民法院冻结了马红富持有的庄园牧场股份,冻结合计32197400股(占公司总股本比例16.47%)。对于股份突遭冻结的原因,庄园牧场称,系马红富个人仲裁事项所致。

证券之星了解到,目前,马红富已向深圳市宝安区人民法院提交《执行管辖权异议书》,案件管辖权异议处理完毕后,马红富会依法向执行法院申请不予执行,待不予执行案件处理完毕后,才会存在被冻结股份被强制执行的可能性。

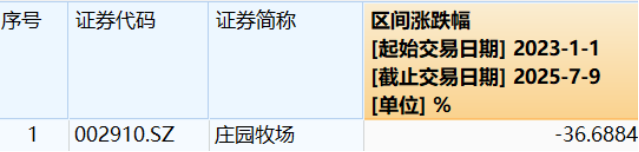

仍需要注意的是,马红富此次被司法冻结的部分股份32188000股(占公司持股比例的16.46%)前期已办理了质押业务,由于近两年公司业绩持续亏损,2023年至今,庄园牧场股价跌幅已超35%。这也意味着,若马红富的股权质押融资逾期,不排除质权人作为债权人向法院申请轮候冻结,进而会显著增加公司治理的不确定性。

事实上,已有迹象表明,这位庄园牧场的创始人,似乎正面临着资金承压。除所持股票近乎满仓质押外,其还有一笔超千万的补偿款未如期支付。

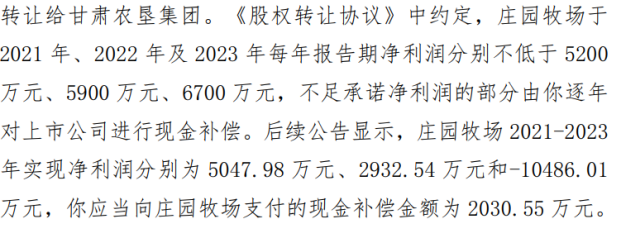

时间回溯至2021年,彼时马红富萌生退意,于当年初与胡开盛、甘肃农垦集团签署股权转让协议,约定将马红富与胡开盛合计持有的庄园投资3200万股份转让给甘肃农垦集团,后者向马红富和胡开盛支付了4.16亿元和1120.12万元。股权转让完成后,甘肃农垦集团成为庄园牧场的新实控人。

与此同时,《股权转让协议》还约定,庄园牧场于2021年、2022年及2023年每年报告期净利润分别不低于5200万元、5900万元、6700万元,不足部分由马红富对上市公司进行现金补偿。而前述各期,公司实现(扣非后)净利润分别为5047.98万元、2932.54万元和-1.05亿元,由于业绩承诺未能完成,马红富需向庄园牧场支付现金补偿金额2030.55万元,截至今年5月23日,马红富尚有1360.55万元补偿款逾期未支付。

由于业绩补偿款未能及时偿还,深交所还向其个人下发了监管函,提醒马红富应当严格遵守承诺事项,及时履行承诺义务。

两年亏2.47亿,财务压力掣肘全国化

对于庄园牧场而言,尽管在2021年迎来新实控人,但公司近年业绩却持续承压。

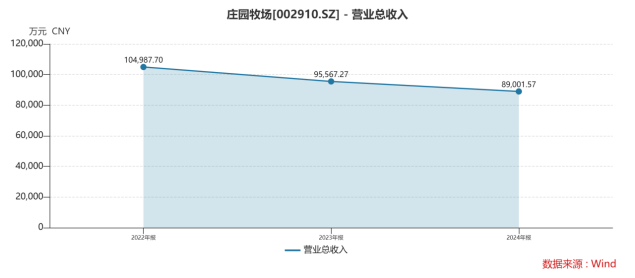

2023年,公司净利润出现上市以来首次亏损,亏损额达8147.51万元,同比大幅下降233.7%。2024年,公司基本面未获改善,实现营收8.9亿元,同比下滑6.87%;归母净利润亏损幅度进一步扩大至1.66亿元。两年间,公司累计亏损约2.47亿元,这一亏损规模已超过2018-2022年五年累计净利润总和。

自2022年以来,原奶价格持续下探,至2024年,原奶价格走低的情况仍未得到缓解,叠加消费结构变化等影响,乳制品行业面临市场竞争加剧以及成本上行等压力,在此背景下,庄园牧场自有牧场奶牛饲养成本倒挂,是致使公司经营承压的主因之一。

证券之星梳理发现,庄园牧场在2024年加大上游牧场产能的去化,截至2024年末,公司存栏奶牛数量为18847头,较2023年年末的21670头下降13.03%,年内净减少2823头。另外公司生产性生物资产本期末余额4.56亿元,较2023年末的5.59亿元下降18.44%。

此外,由于奶价下行周期下行业竞争激烈,庄园牧场为应对市场竞争,加大了营销费用的投入,进一步挤压了公司利润空间。2024年,庄园牧场的销售费用较上年同期骤增75.73%至1.37亿元,公司销售费用率达到15.37%,高于17家乳企上市公司14.38%的销售费用率均值。

在今年业绩说明会中,庄园牧场提及未来盈利增长的驱动因素之一,是坚守“立足西北,走向全国”的战略目标。然而从2024年营收版图来看,公司仍深陷区域依赖困局——甘肃、青海、陕西三省贡献的收入合计占比近84%,“全国化”拓展仍处“道阻且长”的阶段。

证券之星了解到,实现全国化战略的关键,在于打破区域壁垒,这需要在营销推广与渠道建设上持续投入。但公司当前的财务状况,却难以支撑这样的资源消耗。

截至今年一季度,公司货币资金仅2.73亿元,而有息负债合计高达10.91亿元,其中短期借款5.43亿元、一年内到期的非流动负债3.3亿元,仅这两项短期刚性债务就达8.73亿元,远超货币资金储备;同时,有息负债率(47.36%)接近资产负债率(55.16%)的八成,意味着公司近半数资产依赖需付息的刚性债务支撑,债务结构风险突出,短期偿债压力陡增。若公司未来无法解决资金瓶颈,可能会陷入“弹药不足”的困境,进一步延缓全国化进程。(本文首发证券之星,作者|吴凡)

证券之星企业动态

2026-03-20

证券之星企业动态

2026-03-20

证券之星企业动态

2026-03-20

证券之星企业动态

2026-03-20

证券之星企业动态

2026-03-20

证券之星企业动态

2026-03-20

证券之星资讯

2026-03-19

证券之星资讯

2026-03-19

证券之星资讯

2026-03-19