来源:证券之星资讯

2025-07-08 13:56:39

证券之星 李若菡

自2022年以来,嘉元科技(688388.SH)连续三年净利润出现下滑,甚至于2024年迎来上市首亏。

证券之星注意到,公司营收增长的背后,暴露出其对第一大客户宁德时代系列依赖程度加深的风险。在当前整个铜箔行业产能过剩且竞争激烈的背景下,公司的核心产品锂电铜箔毛利率出现下滑,期间费用不断攀升,叠加资产减值损失的大幅增长,进一步挤压了公司的盈利空间。

更令人担忧的是,受行业产能过剩影响,公司的多个扩产项目未达预期效益甚至尚未实现盈利。目前,公司也在持续布局新业态,发展高性能精密铜线业务、加快推进光伏储能业务,但负责上述业务的公司盈利能力表现不佳,均处于亏损状态。

依赖单一客户,产品毛利率下滑

公开资料显示,嘉元科技主要从事各类电解铜箔的研发、制造和销售,主要产品为电子电路铜箔、锂电池铜箔、高性能精密铜线。

公司已连续三年出现增收不增利的情况。2024年年报显示,嘉元科技全年实现营收为65.22亿元,同比增长31.27%;公司归母净利润为-2.39亿元,同比由盈转亏。

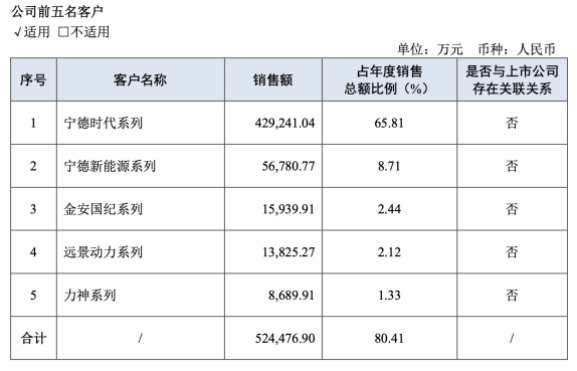

证券之星注意到,嘉元科技营收增长主要依赖其第一大客户宁德时代的业务贡献。2024年,公司前五大客户销售金额占当期公司营业收入的比例为80.41%。其中,宁德时代系列销售额为42.92亿元,同比增长24.51%,占年度销售额的比例为65.81%,存在单一客户销售占比过半的情况。

不仅如此,公司应收账款随着营收规模的扩大随之攀升,且增幅远高于营收增幅。2024年,公司应收账款为16.04亿元,同比大幅增长188.33%,远高于营收增幅的31.69%,占流动资产总额的26.79%,主要系报告期内客户结算账期延长所致。

分产品来看,锂电铜箔作为公司的核心产品,其营收虽实现增长,但受锂电铜箔行业竞争激烈的影响,该产品毛利率出现下滑。

具体来看,嘉元科技的锂电铜箔产品去年实现收入52.94亿元,同比增长17.42%,占总营收的比重超过八成。但受行业竞争等因素影响,锂电铜箔加工费大幅下降,该产品毛利率随之下滑。2024年,公司锂电铜箔产品毛利率同比下滑了4.33个百分,降为2.16%。

而公司的标准铜箔则出现亏本卖的情况,该产品收入为3.09亿元,同比增长32.29%;产品毛利率为-10.05%,同比下滑了1.19个百分点。

证券之星注意到,除了上述业务之外,嘉元科技正在拓展多元业务如高性能精密铜线业务、光伏储能业务等,前者由嘉元隆源负责,后者则由嘉元新能源负责。嘉元科技在年报提及,公司开展多元经营增加了嘉元隆源高精度铜合金及嘉元新能源光伏EPC等业务收入带动了营收的增长。

但嘉元隆源及嘉元新能源两个公司盈利能力不佳,去年净利润分别为-354.6万元、-0.68万元,均处于亏损状态。

期间费用攀升侵蚀利润,持续举债

除了毛利率下滑之外,期间费用的增长以及各项资产减值损失的增长也是嘉元科技出现亏损的主要原因。

2024年,公司资产减值损失和信用减值损失共计1.09亿元,同比暴增354.17%,对公司的净利润造成影响。同时,期间费用的增长进一步挤压公司的盈利空间。报告期内公司的销售费用、管理费用、研发费用以及财务费用均出现不同程度的增长,上述四项费用合计3.07亿元,同比增长30%。

具体来看,2024年,公司的研发费用为5137.87万元,同比增长33.05%,公司称主要是开展新研发项目所致。同期,公司的研发人员数量为271人,较2023年同比有所增长。

进一步研究发现,公司低学历研发人员占比较大。截至2024年末,公司有198名研发人员的学历在大专及以下,占研发团队总人数的比例由2023年的71%增至2024年的73%。对此,公司解释称研发人员高中及以下学历主要系在研发过程中的辅助人员,其中共有44人取得职业技能等级证书。

嘉元科技的财务费用增幅较大,同比增长62.91%,达1.02亿元,主要系报告期内银行借款利息增加所致。

证券之星注意到,在2023年,公司大额举债的问题曾遭到交易所的关注。当年年报显示,公司一年内到期的非流动负债余额为1.01亿元,同比增加365.31%;长期借款余额为14.37亿元,同比增加288.38%。在这一背景下,交易所要求公司说明在上市以来再融资合计募资46.47亿元的情况下,持续大额举债的原因。

到了2024年,该情况仍在持续。2024年,嘉元科技的长期借款为20.84亿元,同比增长44.98%。同时,公司的短期借款、一年内到期的非流动负债均出现大幅增长的情况,对应金额分别为8.89亿元、5.73亿元,同比分别增长152.99%、468.16%。

行业产能过剩,募投项目效益不佳

聚焦于融资情况,嘉元科技2019年上市以来共募资62.8亿元,其中IPO募资16.33亿元、2021年可转债募资12.4亿元、2022年定增募资34.07亿元。

公司募集资金的投向主要用于扩产、技术改造项目及补流等。随着部分IPO募投项目、可转债募投项目在内的各扩产项目成功投产,公司的产能大幅提升。截至2024年末,公司电解铜箔年产能达到11万吨以上。

但需要指出的是,由于行业新建产能于2023年密集释放,目前铜箔行业产能过剩,市场供需结构严重错配,企业间内卷严重。而根据西部证券的预测,2025年铜箔行业的产能过剩规模还将进一步提升。

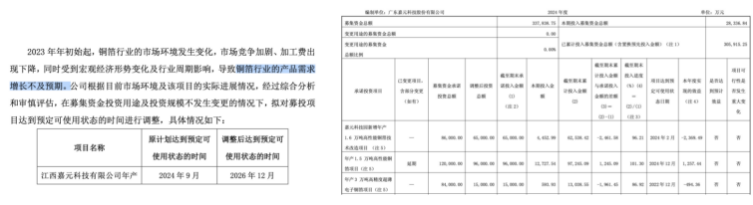

由于铜箔行业的产品需求增长不及预期,嘉元科技于去年9月宣布将2022年定增募投项目“江西嘉元2万吨项目”进行延期,预计达产日期由2024年9月延期至2026年12月。

除了募投项目宣布延期之外,为避免重复建设,公司在当年9月末停止了对梅州市年产5万吨高端铜箔项目的投建计划。

募投项目明细显示,截至2024年末,江西嘉元2万吨项目累计投入募集资金金额为11.13亿元,投资进度为79.47%。同时,公司五个与扩产有关的募投项目均未达到预期效益。

其中,年产1.5万吨高性能铜箔项目(白渡)、嘉元科技园新增年产1.6万吨高性能铜箔技术改造项目以及年产3万吨高精度超薄电子铜箔项目三个募投项目尚在亏损中,2024年实现效益分别为-1011.3万元、-2369.49万元、-494.36万元。

对此,公司解释称主要是近年来新能源汽车降价行为引发了包括燃油车在内的全行业降价潮,终端产品销售降价压力不断向上游产业链传导,同时铜箔行业进入者增加、新增产能不断释放,导致市场竞争进一步加剧,导致上述募投项目未达到预期效益。(本文首发证券之星,作者|李若菡)

投资时报

2026-03-07

投资时报

2026-03-07

中国网财经

2026-03-07

证星董秘互动

2026-03-07

中国网财经

2026-03-07

证星持股追踪

2026-03-07

证券之星资讯

2026-03-06

证券之星资讯

2026-03-06

证券之星资讯

2026-03-06