来源:证券之星资讯

2025-07-04 10:00:35

证券之星 陆雯燕

近期,光伏银粉领域头部企业建邦高科有限公司(下称“建邦高科”)向港交所提交上市申请,拟香港主板上市。

建邦高科营收深度依赖单一产品,97%以上的收入由银粉支撑。虽然业绩持续攀升,但公司毛利率却始终在3%-4%徘徊。2024年银价上涨,建邦高科难以抵御成本冲击,导致毛利率退坡、利润增速大幅放缓。与此同时,建邦高科经营活动依赖银行借款,且经营性现金流量三年净流出约6.2亿元,资金压力紧绷。

证券之星注意到,建邦高科供应商与客户高度集中,与大客户深度绑定导致议价能力薄弱,应收账款在2024年激增至1.75亿元,是同期利润的2.2倍。客户高度集中、依赖单一产品及白银价格波动的风险,使其在行业“去银化”趋势下面临严峻挑战。

深度依赖单一产品,新业务尚未成气候

招股书显示,建邦高科是中国最早专注于光伏银粉研究、开发、生产及销售的公司之一。公司的主要优势之一在于生产高端银粉的能力,该产品最终用于生产更新型的光伏电池或其零部件,包括PERC电池及TOPCon电池的正面细栅以及HJT电池及XBC电池的导电栅。

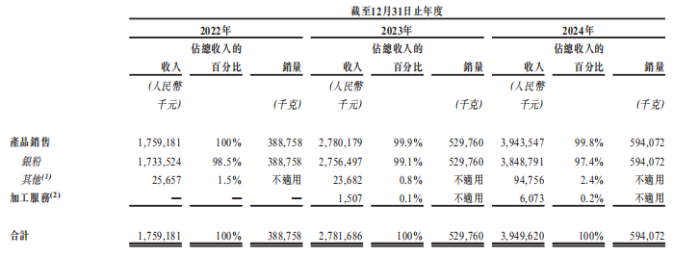

2022-2024年(下称“报告期内”),建邦高科分别录得营收约17.59亿元、27.82亿元和39.5亿元;对应年内利润分别为2420万元、5989万元、7902.7万元。2024年,公司营收与利润增速双双放缓至41.99%、31.9%。其中,2023年的利润增速一度高达147.5%。

营收的持续增长得益于产品销量的提升,公司银粉销量从2022年的398.7吨增长至2024年的644.3吨。报告期内,以中国光伏银粉的销售收入计,建邦高科在国内制造商中位居首位,在全球制造商中位列第二。

证券之星了解到,建邦高科银粉销量增长源于国产银粉对进口产品的替代进程加速,以及下游光伏产品从P型向N型产能的快速转型。据了解,2024年底TOPCon产能的市场份额已经达七成,且TOPCon电池的银浆耗量比PERC电池更高。

从收入结构来看,建邦高科的收入基本由银粉支撑。报告期内银粉的收入占比分别为98.5%、99.1%及97.4%。

2023年以来,建邦高科新增了加工服务业务,即利用客户提供的银锭向其供应光伏银粉产品,并收取加工费。但新业务的营收贡献微乎其微,2023年和2024年的营收分别为150.7万元、607.3万元,收入占比仅0.1%、0.2%。建邦高科预计,银粉产品的生产及销售将在短期内继续占公司总收入的绝大部分。

这也意味着,建邦高科面临着高度依赖单一产品的风险。招股书提及,鉴于公司极大依赖单一产品,任何影响银粉需求或价格的负面发展,均可能对公司业务、财务状况及经营业绩产生重大不利影响。

因此,建邦高科也尝试探索多元化业务布局,如银粉的非光伏应用产品以及替代导电材料,包括铜粉及银包铜粉。此次冲击港股,建邦高科就计划将募集资金用于开发铜粉等光伏行业银粉的替代材料,同时将研发工作延伸至非光伏银粉领域,包括开发适用于电子工业的特制银粉。

毛利率低位徘徊,现金流长期为负

建邦高科2024年利润增长趋缓的原因之一在于毛利率承压。当期毛利率同比下降0.6个百分点,主要是由于光伏银粉行业竞争加剧导致市场的加价普遍下降,以及白银市场价格普遍上涨。事实上,报告期内建邦高科的毛利率水平始终难以提升,各期毛利率分别为3.4%、3.9%和3.3%,净利润率1.4%、2.2%、2%。

加工服务的毛利率一般高于销售产品的毛利率。报告期内,销售产品实现的毛利率分别为3.4%、3.8%和3.2%,而加工服务2023年及2024年的毛利率则高达61.5%、44.5%。由于2024年光伏银粉行业竞争激烈,导致市场的加价普遍下降,因此加工服务的毛利率出现大幅下滑。

对于核心产品银粉,建邦高科绝大部分的销售成本来自硝酸银的采购成本,硝酸银采购成本占原材料采购成本的98%以上。根据弗若斯特沙利文的资料,2020年至2024年中国硝酸银的均价由每千克3100元涨至4000元,复合年增长率为6.6%。

而硝酸银采购额受白银价格波动的影响显著。据悉,银粉的销售价格是经白银价格加上加工费确定,因此白银价格决定了银粉产品的价格,而较高的原材料成本导致建邦高科毛利率处于较低水平。

证券之星了解到,近年来,N型电池对P型电池的替代进程加快,TOPCon、HJT、XBC等新技术的银浆消耗量提升,进而带动了行业对银浆及银粉需求的增长。但由于银价高,且银浆成本在光伏产品中的占比居高不下,因此企业对少银化乃至无银化技术的需求愈发迫切。在光伏行业降本增效的趋势下,建邦高科的业务发展也面临潜在挑战。

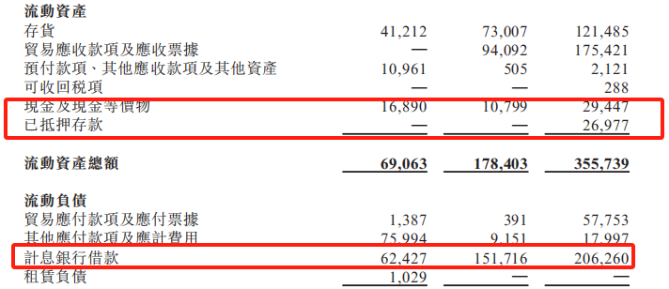

由于“造血”能力不高,建邦高科利润所得无法覆盖运营支出。建邦高科表示,公司在一定程度上依赖银行借款为资本开支及业务营运提供资金。报告期内,建邦高科计息银行借款增长明显,分别为6242.7万元、1.52亿元、2.06亿元,资产负债率分别为57.8%、61.6%及63.4%。而同期的现金及现金等价物和已抵押存款合计仅1689万元、1079.9万元、5642.4万元。

需要指出的是,建邦高科报告期内未在经营上赚到现金,公司经营活动现金流净流出额不断增加,各期分别为-3934.1万元、-2.11亿、-3.69亿,三年累计净流出规模高达约6.2亿元,资金压力凸显。

可见,建邦高科微薄的资金储备难以满足庞大的经营需求,公司此次募资的重要用途之一就是为了“补流”以及偿还计息银行贷款,以缓解燃眉之急。

客户、供应商高度集中,应收款项激增

报告期内,建邦高科来自前五大供应商的采购额分别占总采购额的98.4%、97.7%及98.3%。建邦高科称,供应商高度集中主要是由于硝酸银行业本身集中的结构特性所致。

其中,各期最大的原材料供应商均为兰州金川科技园有限公司,建邦高科对其采购额分别占总采购额的58.3%、51.1%及47.9%。

此外,建邦高科也存在客户高度集中的情形。报告期内,来自前五大客户的收入占总收入的比重分别高达95.4%、94.8%及84.4%。

其中,公司收入主要集中于前两大客户,即客户A及聚和材料(688503.SH),二者均为著名的光伏银浆制造商。报告期内,来自前两大客户的收入占比分别为87.9%、82.8%及63.1%。弗若斯特沙利文资料显示,2024年,按销售收入计,二者共计占国内银浆市场总额的56.6%。这也使得建邦高科的客户结构呈现“头部绑定”的特征。

值得一提的是,建邦高科对客户A的依赖不断加剧,各期客户A贡献的营收分别为9.03亿元、10.48亿元、14.49亿元。

招股书对客户A的描述为深交所上市的中国公司,成立于2010年,专注于生产用于光伏和半导体产品的导电膏。帝科股份(300842.SZ)2024年年报显示,向第四大供应商采购的金额为14.49亿元,与建邦高科对客户A录得的营收一致。

证券之星了解到,在光伏产业扩张阶段,与头部企业合作能带来稳定订单,但行业深度调整下,产业链产能过剩、头部公司利润骤降的态势也正传导至辅材环节。帝科股份2024年及2025年Q1的归母净利润就分别同比下降了6.66%、80.29%,从建邦高科营收增长毛利率下滑不难看出行业压力正逐步渗透。

值得一提的是,与大客户的深度绑定削弱了建邦高科的议价能力。报告期内,建邦高科贸易应收款项及应收票据分别为0元、9409.2万元、1.75亿元,2024年的金额已达到同年利润的2.2倍。同期贸易应收款项及应收票据周转天数分别为0.6天、6.2天及12.5天。

大量的应收款项意味着公司资金被客户占用,增加了回款风险。建邦高科表示,随着业务不断发展,我们的贸易应收款项及应收票据可能会继续增加,从而增加我们的信贷风险敞口。(本文首发证券之星,作者|陆雯燕)

证券之星诉讼公示

2026-03-14

证券之星企业动态

2026-03-14

证券之星企业动态

2026-03-14

证券之星企业动态

2026-03-14

证券之星企业动态

2026-03-14

证券之星企业动态

2026-03-14

证券之星资讯

2026-03-13

证券之星资讯

2026-03-13

证券之星资讯

2026-03-13