来源:证券之星资讯

2025-06-04 17:00:01

券商股,这个让中小投资者又爱又恨的板块,始终在资本市场的聚光灯下演绎着极致的戏剧性。它像一匹烈马,既能带着投资者在牛市中风驰电掣——IPO盛宴、成交放量、两融飙升,每一项都能点燃股价的狂欢;也能在熊市中将人狠狠摔下——市场冷清时,业绩暴雷、估值下杀、减持利空接踵而至,连板块“备胎”银行、电力都能凭借稳健分红嘲笑其波动之剧烈。

但正是这种“虐我千百遍”的特质,让券商股始终占据投资者的心头:高β属性使其成为交易型资金的天然猎物,权重股的身份更让“大象起舞”行情充满想象空间。而今,这场博弈正推向新维度,券商股的生存法则已悄然生变。在利率下行期必然到来的股权配置时代,谁能借势狂奔成为一流投资银行?本文将详细解析。

券商的野蛮生长期已过

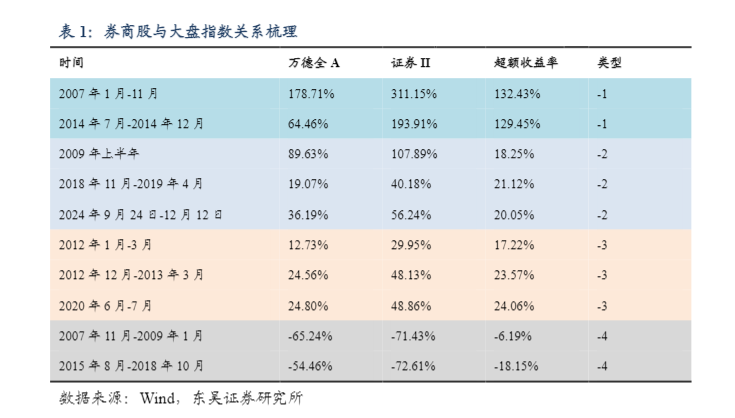

曾几何时,券商股是A股市场最具“造富神话”的板块之一。2007年大牛市中,行业平均ROE飙升至40%,PB估值上限高达19倍,这种“戴维斯双击”的盛况,让券商成为投资者心中“三年不开张,开张吃三年”的典型代表。然而,随着2012年证券行业创新大会的召开,一场影响深远的行业变革悄然启动,券商股的估值逻辑也随之发生根本性转变。

创新大会前,券商盈利模式高度依赖通道业务,经纪业务贡献超五成收入,这种“靠天吃饭”的商业模式,使得券商ROE与市场景气度深度绑定。2007年、2009年两轮反弹市中,市场成交量爆发直接推高券商ROE至40%和17%,估值也给予惊人溢价。但这种高弹性背后,是业务模式的脆弱性——当市场转冷,ROE便呈现断崖式下跌,2012年行业平均ROE骤降至5%,估值上限压缩至2.3倍PB。

创新大会后,资本中介业务崛起成为行业转折点。两融、股票质押等重资本业务虽然拓宽了收入来源,但也带来两个深刻变化:一是ROE弹性显著收窄,2014-2015年牛市中行业ROE仅回升至11%-21%,远不及前期高点;二是估值体系重构,2015年牛市券商股PB上限仅5.6倍,较2007年缩水70%。这种变化本质上反映行业从“轻资产”向“重资产”的转型阵痛——资本消耗型业务需要持续补充净资本,稀释了ROE的爆发力。

更深层的结构性变化在于,券商与市场的联动方式正在重塑。2012年前,券商β属性主要来自业绩弹性,市场上涨时经纪业务收入激增,直接推高利润。但2012年后,估值驱动逐渐成为β的主要来源,政策松绑、业务创新等预期成为股价催化剂。然而,这种政策驱动的β属性在2020年后明显弱化,根本原因在于业务结构调整:去方向化投资降低自营波动,衍生品业务对冲市场风险,财富管理转型平滑业绩周期。数据显示,2020年后券商股与市场指数的相关性较此前下降18个百分点。

当前券商股呈现出“三重去杠杆”特征:ROE去杠杆(从15%-20%中枢降至5%-10%)、估值去杠杆(PB上限从19倍降至2倍)、β去杠杆(与市场联动性减弱)。这种转变意味着,那个通过市场放量交易就能实现业绩估值双击的“野蛮生长期”已成历史。取而代之的,是机构业务占比提升、综合金融服务能力比拼的新阶段。

距离一流投资银行还有多远?

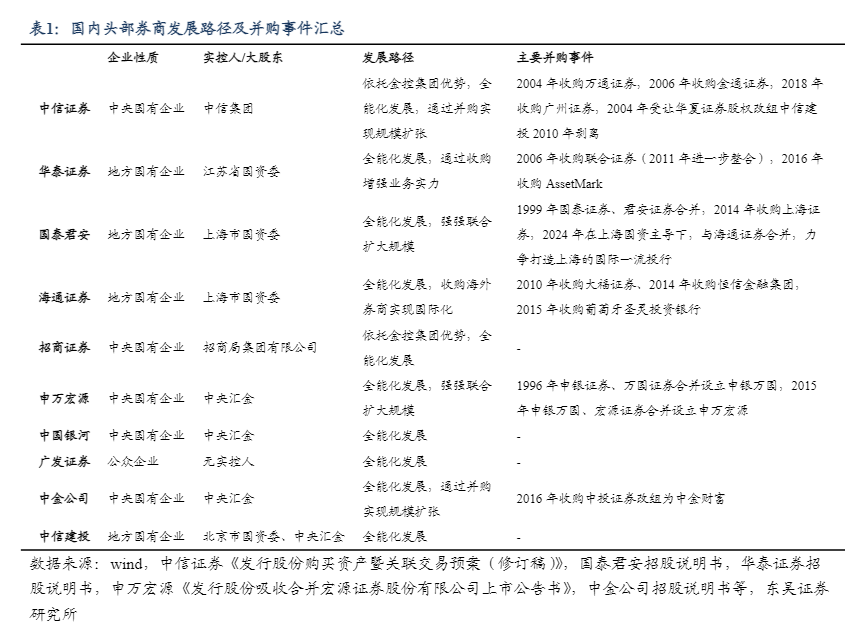

从政策端“培育一流投资银行”的明确导向,到头部券商通过并购重组、业务创新等手段加速扩张,中国证券业正经历着格局重塑的关键期。但对照国际投行发展路径,本土券商距离真正跻身全球一流阵营,仍需跨越资本实力、业务协同、科技赋能与国际化布局四重关卡。

政策驱动下的行业整合已进入实操阶段。证监会明确支持头部机构通过并购做优做强,这一政策信号直接催生了国泰君安与海通证券的“航母级”合并案。两家机构通过四次资本运作实现资源整合,最新合并案更是承载着打造上海国际一流投行的战略使命。这种自上而下的整合逻辑,与中信证券“熊市并购、牛市再融资”的资本运作策略形成呼应。中信证券通过逆周期收购万通证券、华夏证券等区域性券商,以低成本快速扩张版图,其资产规模较2006年增长超15倍,但快速扩张也带来股东回报率被稀释的隐忧。

并购整合效果呈现显著分化。华泰证券通过并购联合证券补足投行短板,同时吸收AssetMark技术推动财富管理转型,其经纪业务市占率连续多年领跑行业,移动终端用户数突破4200万,这种“科技+并购”的双轮驱动模式,使其零售客户AUM年化增速保持18%。反观申万宏源,两次被动并购均未实现预期协同效应,2015年合并后管理费用占比长期高于行业平均3.2个百分点,暴露出文化整合与业务协同的深层挑战。

业务模式转型决定着发展天花板。中金公司收购中投证券的案例极具启示意义,通过整合后者800亿零售客户资产,中金公司高净值客户数突破5.8万户,财富管理收入占比从12%提升至29%。而国泰海通的国际化路径则选择“先区域深耕后全球布局”,其新加坡子公司衍生品交易额占亚洲市场14%,这种渐进式扩张策略,与高盛集团早期通过伦敦分支机构渗透欧洲市场的路径异曲同工。

资本实力差距仍是核心掣肘。当前国内龙头券商净资产规模普遍不足3000亿元,仅为高盛集团的1/2,杠杆率上限受监管限制较国际投行低60%-67%。这种资本约束直接体现在机构业务覆盖能力上,摩根士丹利场外衍生品名义本金规模达上万亿美元级别,而中信证券同类业务规模仅约为6530亿美元。更严峻的是,本土券商在国际投行擅长的并购顾问、结构化融资等领域市占率不足5%,在跨境资本流动中的枢纽作用尚未显现。

中国证券业正站在历史性的转型节点,头部机构通过并购重组、科技赋能、业务重构正在改写竞争规则。但要跻身全球一流投行序列,不仅需要更多“中信式”的资本运作智慧、“华泰式”的数字化转型魄力,更需在国际化布局、复杂产品设计等高端领域实现0到1的突破。这场马拉松式的进阶之路,既需要政策红利的持续浇灌,更考验着行业参与者的战略定力与执行能力。

证星董秘互动

2026-03-16

网易财经

2026-03-16

格隆汇

2026-03-16

格隆汇

2026-03-16

格隆汇

2026-03-16

格隆汇

2026-03-16

证券之星资讯

2026-03-16

证券之星资讯

2026-03-16

证券之星资讯

2026-03-16