来源:证券之星资讯

2025-04-22 13:09:14

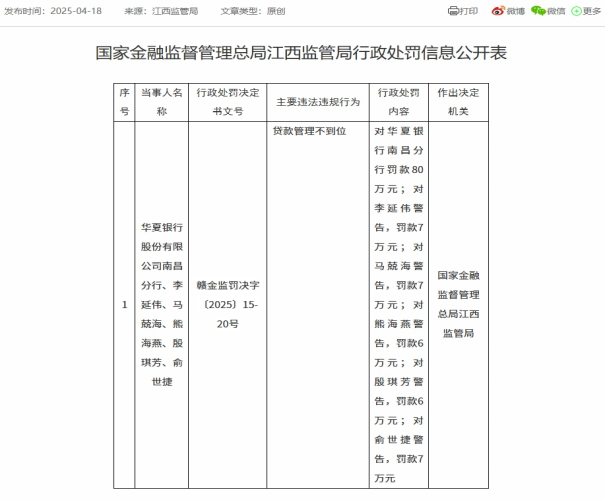

日前,国家金融监管部门出具一份罚单显示,华夏银行南昌分行因贷款管理不到位被罚款80万元.,此外还有包括李某伟等5位员工被警告,并罚款数万元。

证券之星注意到,在罚单披露的前一天,4月17日晚,华夏银行刚刚发布了2024年年报,该行在过去一年实现了营收、净利润“双增”、不良贷款余额与不良率“双降”,1.60%的不良率创下近九年最好水平。

不过,如果仔细拆解年报数据,华夏银行年报仍存在不少隐忧,例如截至2024年末个人贷款余额占比下降,但不良率却在上升,此外该行主要营收“大本营”京津冀地区的资产质量呈现下行趋势,占比超3成地区不良贷款率上升,基本盘稳定性遭遇考验。

南昌分行被罚80万元,一年内多次受罚

4月18日,国家金融监督管理总局江西监管局出具的一则行政处罚信息公开表显示,因贷款管理不到位,江西监管局对华夏银行南昌分行罚款80万元。

此外,对李延伟警告,罚款7万元;对马兢海警告,罚款7万元;对熊海燕警告,罚款6万元;对殷琪芳警告,罚款6万元;对俞世捷警告,罚款7万元。

值得一提的是,就在不到一年前,也就是2024年5月10日,因未按规定报送案件信息,国家金融监督管理总局江西监管局决定对华夏银行南昌分行罚款50万元。

同时,廖卫东(时任华夏银行股份有限公司南昌分行党委书记、行长)对华夏银行南昌分行未按规定报送案件信息事项负有责任,警告,处5万元罚款。

另一高管李勤(时任华夏银行股份有限公司南昌分行内控合规部副总经理、法律合规部副总经理)对华夏银行南昌分行未按规定报送案件信息事项负有责任,处警告。

紧接着在2024年5月底,华夏银行南昌分行再次因授信调查及管理严重不尽职,被罚40万元;作出处罚决定的日期为2024年5月24日。

此外仅在2025年不到4个月内,华夏银行也是多次受罚,成为监管处罚的“常客”。

3月17日,国家金融监督管理总局长治监管分局行政处罚信息公开表显示,华夏银行长治分行因贷前调查严重不尽职被要求责令整改,并罚款25万元;时任华夏银行长治长兴支行行长郭方立被警告。

3月14日,国家金融监督管理总局宁波监管局行政处罚信息公开表显示,因存款业务、贷款业务及票据业务管理不审慎,对华夏银行宁波分行罚款125万元。张皓(时任华夏银行股份有限公司宁波石碶小微企业专营支行行长)被警告;王晓杰(时任华夏银行股份有限公司宁海支行行行长)被警告;方剑(时任华夏银行股份有限公司宁海支行客户经理)被警告。

证券之星注意到,据不完全统计,2025年,包括各地分支行在内,华夏银行已收到9张罚单,累计被罚逼近1000万元大关,主要原因涉及贷款管理不尽职、信用卡资金管控不到位、票据业务违规及违规开展不良资产转让等方面,包括了长治、宁波、深圳、苏州等全国多个分支机构。

去年个贷不良率再上升,“大本营”资产质量承压

证券之星注意到,在被罚的几乎同时,4月17日,华夏银行公布了2024年年度报告。

报告显示,截至2024年末,华夏银行资产总额4.38万亿元,较上年末增长2.86%;实现归属于上市公司股东的净利润276.76亿元,较上年增长4.98%;不良贷款余额及不良贷款率实现“双降”。

不过,2024年,华夏银行实现利息净收入620.63亿元,同比下降11.89%,其中利息收入1464.83亿元,同比下降5.87%;吸收存款利息支出403.57亿元,同比下降0.88%。

此外,2024年华夏银行信用及其他资产减值损失287.91亿元,同比增加28.24亿元,增长10.88%,主要是金融投资及表外业务计提减值准备增加。

值得一提的是,虽然整体不良率压降工作取得成效,但华夏银行的资产质量的细分板块表现却并不乐观。

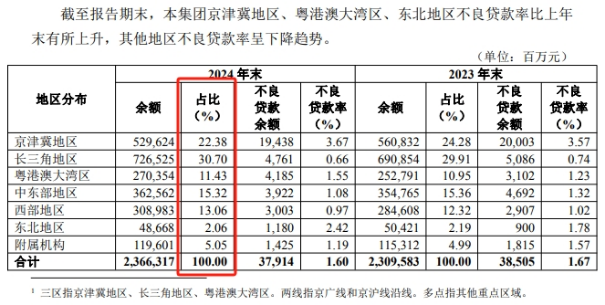

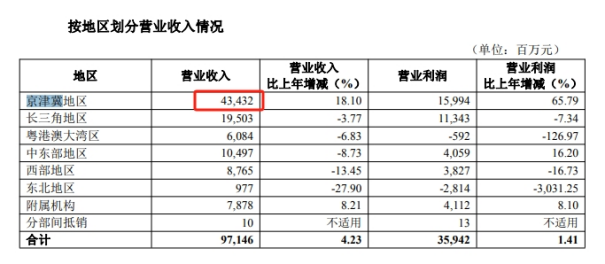

年报显示,截至2024年末,京津冀地区、粤港澳大湾区、东北地区不良贷款率比上年末有所上升,其他地区不良贷款率呈下降趋势。其中京津冀地区是华夏银行贡献营收的“基本盘”,去年该地区实现了营收超过430亿元,但不良贷款率从2023年末的3.57%上升至3.67%。

值得一提的是,上述三个不良贷款率上升的地区,贷款余额占比分别为22.38%、11.43%和2.06%,合计超过35%,这些区域的不良率贷款率上升,对于华夏银行后续资产质量的稳定性是一个严峻考验。

年报显示,京津冀地区是华夏银行集团总行及集团下列一级分行所在地区:北京、天津、石家庄、天津自由贸易试验区、北京城市副中心,如果考虑到京津冀地区贷款余额整体规模下降,但不良贷款余额却反增的这个趋势,那么其主要地区资产质量的恶化程度还需要高度警惕。

个贷不良率连续两年攀升

此外,在个人贷款不良率方面,华夏银行也在面临考验。

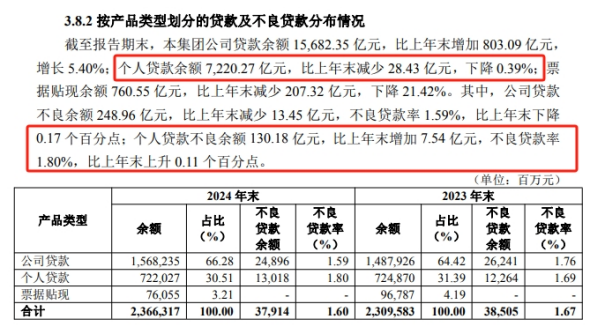

证券之星注意到,截至2024年末,华夏银行的公司贷款余额 15,682.35 亿元,比上年末增加803.09亿元,增长 5.40%;但个人贷款余额 7,220.27 亿元,比上年末减少28.43 亿元,下降0.39%。

但整体规模下降的同时,华夏银行去年的个人贷款不良余额130.18 亿元,比上年末增加7.54 亿元,不良贷款率1.80%,比上年末上升0.11个百分点。

事实上,早在2023年末,华夏银行就曾出现这个征兆,当年个人贷款不良余额122.64亿元,比2022年末增加16.06亿元,不良贷款率1.69%,比上年末上升0.18个百分点。

换言之,2022-2024年末,华夏银行个人贷款不良率从1.51%、1.69%再到1.80%,出现了三级跳式的抬升,个贷业务的资产质量把控亟待加强。(本文首发证券之星,作者|赵子祥)

证星董秘互动

2026-03-15

创业最前线

2026-03-15

证券之星企业资讯

2026-03-15

证券之星企业资讯

2026-03-15

证券之星企业资讯

2026-03-15

证券之星企业资讯

2026-03-15

证券之星资讯

2026-03-13

证券之星资讯

2026-03-13

证券之星资讯

2026-03-13