来源:证券之星资讯

2025-02-25 10:13:51

水滴公司(WDH)以“水滴筹”等公益业务被大众所熟知,但长期以来,其公益属性一直饱受争议。

证券之星注意到,公司旗下水滴筹平台多次因审核不严而卷入骗捐风波,揭开公益属性的外表,其母公司实则是一家保险公司。保险业务作为公司的基本盘疲态渐显,收入滑坡之下,其营销套路也频遭曝光,进一步削弱了消费者信任。

争议不断的水滴公司在资本市场遇冷,上市后股价一路暴跌,目前在1美元/股徘徊,较发行价跌近9成。

薄弱的公益外衣,水滴筹再陷“骗捐门”

水滴公司因“水滴筹”“水滴互助”等公益属性业务被大众所熟知,但实际上公司是披着公益外壳的保险公司,而水滴筹承担的主要任务是为其互联网保险平台“水滴保”的业务引流,进而实现变现。

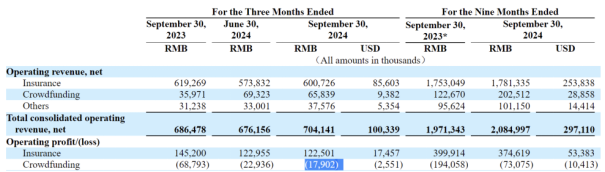

财报显示,截至2024年第三季度末,约有4.66亿人通过水滴医疗众筹累计向约332万患者捐赠了663亿元。可见,水滴筹是水滴公司重要流量来源渠道。

证券之星注意到,水滴筹作为国内知名的大病筹款平台,近年来因多次出现审核不严、涉嫌骗捐的事件而备受争议,最近一期引发广泛关注的事件发生在去年11月。

据新晚报报道,湖北男子兰某飞在水滴筹上谎称身患重病,筹集了近30万元善款。发起筹款不到一个月,兰某飞就因在多个微信群晒新房照片遭到群友举报。事件曝光后,水滴筹迅速暂停筹款并展开核查,最终追回全部善款。同时,水滴筹方面表示,兰某飞将被列入“筹款人失信”黑名单,永久禁止发起筹款。

结合业内人士观点,此次事件中,兰某飞能多次向平台隐瞒家庭房产等重要信息,说明平台的审核工作存在漏洞,平台并不能免除其责任。

尽管平台于2017年起上线“失信筹款人黑名单”以此来打击诈骗行为,但其审核机制和透明度仍需进一步提升。据水滴筹官方网站显示,其公布的失信筹款人黑名单达240多条。

证券之星注意到,自2022年4月起,水滴筹平台宣布由此前的“0手续费”模式改为收费模式,但公众认为这削弱了其公益性质,甚至质疑其公益行为成为赚钱的幌子。

结合财报来看,2024年第三季度,水滴公司通过水滴筹平台获得的众筹服务费为6580万元,占该季度总营收的比重为11%。不过,水滴筹尚未实现盈利,其在该季度的运营亏损金额1790.2万元。

水滴保营销套路多,营收滑坡

除了水滴筹之外,水滴公司其余两大业务分别是以水滴保为代表的保险相关业务和数字临床试验解决方案业务。其中,保险业务为公司贡献了超8成的收入,从营收结构看,公司是披着“公益”的外壳的保险公司。

证券之星注意到,公司早期主要通过“水滴筹”“水滴互助”两大业务来聚集流量,并引流到保险业务上实现变现。但由于网络互助的合规性一直遭遇监管拷问,水滴公司于2021年上市前关停“水滴互助”业务,公司也丧失了重要的流量入口。

加之“水滴筹”负面新闻的频繁出现,对用户信任基础造成一定影响,削弱了流量转化,公司的保险业务疲态渐显,营收出现下滑。

水滴公司的保险业务的收入主要来自保险经纪和技术服务两部分,前者是指从保险公司赚取的经纪佣金,后者则来源于向保险公司、保险经纪、代理公司等提供包括客户关系维护、客户投诉管理、理赔审核、用户转介服务等在内的技术服务。

2024年第三季度,水滴公司实现收入7.04亿元,其中来自保险相关收入为6亿元,同比下滑3%,占总营收的比重超过8成,这主要是由于技术服务收入减少 ,延续了上一季度收入下滑的态势。同时,该业务在第三季度的营业利润同比下滑16%,为1.23亿元。

拉长时间线来看,2021年至2023年保险相关收入分别为30.71亿元、25.59亿元、23.41亿元,整体呈下滑趋势。

不仅如此,水滴保作为水滴公司保险业务销售的主要平台,去年更是被曝出危害消费者权益。中国消费者报在“315消费者之声”系列调查中,曝光了水滴保在百万医疗险销售中存在“低价陷阱”的行为。

报道指出,水滴保在短视频平台推出“每月1.9元可获600万元医疗保障”的广告,吸引了大量消费者。但在实际操作中,消费者发现所谓的“1.9元”仅为首月保费,次月起保费则升至191.3元,由此引发大量投诉。相关律师表示,这种营销方式涉嫌夸大收益、曲解条款,损害了消费者的知情权和公平交易权。

早在2021年11月,水滴保因未按照规定使用经批准或者备案的保险条款、保险费率,按“首月0元”“首月3元”收取保费,被银保监会共计罚款120万元。

新业务难盈利,股价萎靡不振

水滴公司的新业务--数字临床试验解决方案业务被外界视为第二增长引擎,该业务主要由公司全资子公司北京翼帆风顺医药科技有限公司(以下简称翼帆医药)负责。

据了解,翼帆医药主要通过向医药企业提供数字化临床试验解决方案产生收入,即为生物医药公司或生物技术公司对接匹配的患者,并从每一单成功的匹配中收取固定费用。官网显示,截至2023年底,翼帆医药累计入组患者6900多名,累计入组临床试验项目890多个。

从业绩层面来看,2023年,水滴公司数字临床试验解决方案业务的收入为1.01亿元,同比增长68.33%,占总收入的比重为3.84%。虽然该业务营收规模较小,但由于该业务在2023年出现大幅增长,因此其发展备受业界关注。

不过,在2024年第三季度,数字临床试验解决方案业务的收入却出现下滑,其营收为2430万元,同比下降12.1%,占该季度营收的比重为3.45%。从盈利端来看,2023年及2024年第三季度,包括“数字临床试验解决方案和其他新举措”的其他业务营业利润分别为-1.55亿元、-3171.6万元,尚未实现盈利。

此外,临床试验为药物研发的关键环节,其潜在风险不容忽视,因此药企更倾向于选择服务能力全面、风险管控体系完善的龙头机构合作,这使得水滴公司作为行业后发者面临较大的竞争压力。

证券之星注意到,水滴公司在二级市场的表现不容乐观。上市之初,水滴公司发行价为12美元/股,发行市值达47.3亿美元。上市后其股价一路下跌,长期在1美元/股左右徘徊。股价低迷之下,水滴公司曾多次抛出回购计划,截至2024年11月30日,公司已累计从公开市场回购约5090万股ADS(美国存托凭证),耗资1.023亿美元。

截至2月21日,水滴公司报收1.33美元/股,当前总市值为4.91亿美元,较上市时市值蒸发超42亿美元。(本文首发证券之星,作者|李若菡)

证星董秘互动

2026-03-17

证星董秘互动

2026-03-17

证星董秘互动

2026-03-17

证星董秘互动

2026-03-17

证星董秘互动

2026-03-17

证星董秘互动

2026-03-17

证券之星资讯

2026-03-17

证券之星资讯

2026-03-17

证券之星资讯

2026-03-17