来源:证券之星资讯

2025-02-24 09:40:18

导读

蛇年开春,随着“2025中国全固态电池产学研协同创新平台年会暨第二届中国全固态电池创新发展高峰论坛”在北京召开,全固态电池又掀起一次宣传高潮。

根据笔者十余年的从业经验以及长时间跟踪中日两国固态电池发展现状,判断目前中日两国锂电池发展处于这样一个局面:中国在锂电池产业已经全面领先,在固态电池、钠电池两个方向上做防守,以防万一;日本锂电池产业从20年前占全球九成以上到10年前的72%,再到现如今的5.7%,是全面退缩,在全固态电池方向是玉碎冲锋,依然收获甚微,所以才有丰田来上海布局雷克萨斯纯电动车型产能一事。

中国锂电池产业现状

综合中国知名电池研究机构EVTank与韩国知名电池研究机构SNE Research发布的2024年全球动力电池使用数据。中国电池在全球前十中占六位,且第一第二名都是中国企业宁德时代与比亚迪。

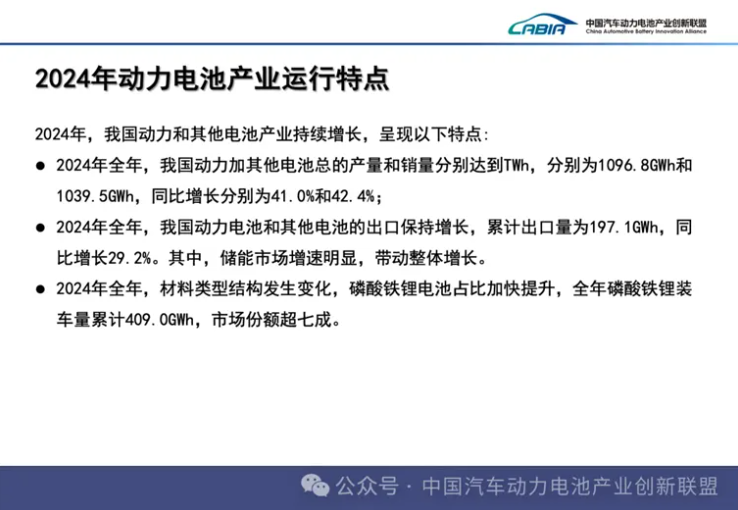

根据中国汽车动力电池创新联盟统计:2024年全年我国动力和其他电池累计销量为1,039.5GWh,累计同比增长42.4%。其中,动力电池销量为791.3GWh,占总销量76.1%,累计同比增长28.4%;其他电池累计销量为248.2GWh,占总销量23.9%,累计同比增长118.8%。

2024年全年我国动力和其他电池累计出口达197.1GWh,累计同比增长29.2%。其中,动力电池累计出口量为133.7GWh,占总出口量的67.8%,累计同比增长5.0%;其他电池累计出口量为63.4GWh,占总出口量的32.2%,累计同比增长151.6%。

只要是思维正常的人,都可以从这些数据得出中国新能源汽车产业、中国锂电池产业已经是世界第一的结论了。

我国锂电池产业优势唯一可能被突破的,就只剩下全固态电池了

中国在锂电池时代的成功绝非偶然,而是得益于系统性的战略布局和全产业链的协同发展。在上游原材料领域,中国企业通过海外并购和战略合作,已建立起覆盖锂、钴、镍等关键矿产的全球供应链网络,并涌现了赣锋锂业、天齐锂业、华友钴业、中伟股份等优秀企业。

在技术路线的选择上,中国采取了多元化的战略布局。磷酸铁锂电池凭借其安全性高、成本低廉的优势,在中国市场占有率持续攀升;三元锂电池则在高端市场保持强劲竞争力,宁德时代、比亚迪等企业不断刷新能量密度记录。

在锂电池制造装备上面,中国企业在技术水平和市场规模上取得了长足进步,已经具备与国际顶尖企业竞争的实力,涌现了先导智能、联赢激光、赢合科技等一系列优秀企业。

这种全方位的技术领先并非一蹴而就,而是建立在持续的研发投入和产业化实践之上。据统计,2022年中国锂电池相关专利申请量占全球总量的60%以上,研发投入强度远超其他国家。

庞大的国内市场为新技术提供了理想的试验场,形成了“研发-应用-反馈-优化”的良性循环。这种全产业链协同效应,使中国在锂电池时代建立起难以撼动的竞争优势。

更值得一提的是作为防守锂电池产业优势的一翼,在钠离子电池的研发、生产、应用方面,我们也走到了世界前列。

所以,我国锂电池产业优势唯一可能的被突破口就是全固态电池了。

中国固态电池发展现状

目前几乎所有电化学工程师的共识是:在现有材料条件下,做不出能保持≥400Wh/kg的能量密度,又能在室温下、常压长循环使用的全固态电池。

基于这个现状,行业就有人提出来一个分步实现的路径:先半固态、准固态再到全固态。这种渐进式创新策略既规避了全固态电池产业化初期的技术风险,又为下游车企提供了切实可行的解决方案。当然这一技术路径尚需产业化验证。

反对者则戏称这是在撒胡椒粉,只是在原有的液态锂离子电池里放了一点固态电解质而已。

出于担心日韩等国在固态电池上产生突破,打破我国在锂电池产业好不容易赢得的优势方面考量,国内产业政策也加大了固态电池相关研发和支持力度。2024年,国家投入60亿资金对宁德、比亚迪、一汽、上汽、卫蓝和吉利共六家企业进行支持,目标是2027年小批量生产全固态电池,实现千辆级别的示范运营,后续支持企业范围有望扩大。

由此固态电池产业化的节奏明显加快,其中宁德时代、上汽集团等均推出500天计划,目标2025年底跑通20Ah级电芯工艺+设备,26年完成样车测试,2027年全固态电池装车上路。

也正是因为国家产业政策后续支持企业范围有望扩大,所以蛇年一开春,就看到了固态电池新一轮宣传攻势。

日本动力电池产业的兴衰轨迹

回顾日本在锂离子动力电池领域的发展历程,其从技术先驱到市场份额急剧萎缩的转变令人唏嘘。

1983年,在旭化成株式会社工作的吉野彰研制出全球第一个可充电锂离子电池原型,两年后制成世界上第一块现代锂离子电池,1991年索尼公司率先实现锂离子电池商业化,奠定了日本在全球电池产业的领先地位。

吉野彰教授也因在锂离子电池领域的卓越贡献,在2019年10月9日与其他两位一起获得诺贝尔化学奖,这是日本锂电池领域的高光时刻。

但在这高光的背后,是日本锂离子电池产业的全面退缩。

造成这一局面的原因首先是在日本政界战略决策。2010年3月31日,时任美国总统奥巴马打破二十多年禁令,宣布将扩大近海油气田开发,以确保美国能源安全。日本政界研判美国将成为石油、天然气生产大国,纯电动汽车会被压制。这时我们刚刚开始搞“十城千辆” 纯电动汽车推广试点。

其次日本政商界认为发展纯电动汽车所需的镍、钴、锂等核心资源都需要外购,会受制于人,转而寄希望于氢燃料电池。日本政府全力押注氢燃料电池,对锂离子电池产业的支持相对不足,使得日本企业在技术迭代和产能扩张方面落后于竞争对手。

然后是日本财阀体系下的保守决策模式。大型企业集团往往倾向于维持现有业务结构,对新兴市场的投资持谨慎态度,不敢试错。当中国企业在政府支持下大举进军锂离子动力电池产业电池领域时,日本企业仍在观望和犹豫,错失了抢占市场份额的黄金时机。

更为关键的是,日本企业对供应链本土化的执着追求。在原材料采购、生产设备制造等环节坚持国内配套,虽然确保了产品质量,但也大幅推高了生产成本。

相比之下,中国企业通过全球化采购和本地化生产,实现了显著的成本优势。此外,日本国内市场相对封闭,缺乏大规模应用场景,难以形成有效的技术验证和产品迭代机制。这些因素叠加,导致日本锂离子动力电池产业在全球竞争中逐渐边缘化,到2024年底,其全球市场份额已降至5.7%。

全固态电池:日本的最后赌注

由于中韩两国已经在锂离子电池领域建立起绝对优势,而氢燃料电池前途未卜,日本企业以丰田为首、专家以诺贝尔化学奖吉野彰为首,倾全力豪赌全固态电池。在2020年制定了全固态电池技术路线,聚焦全固态电池,以固态电解质硫化物为主、正极材料三元为主、体积比能量为标志性目标。

第一代硫化物系,负极采用硅系或者石墨系。对于下一代,他们认为是先进硫化物系和氧化物系,其中氧化物系是突破了离子电导率后的氧化物。日本固态电池路线图制定者认为,唯有有机固态电解质才有可能解决安全问题。

虽然丰田一再提出全固态电池上车量产时间表,但一直做不出能在室温下、常压长循环使用的高比能全固态电池。

日本本土的纯电动汽车市场规模极其有限,充电设施也不足。最为可笑的是:在世界绿色环保史上有着浓墨重彩一笔的京都气候协定书的签订地-日本国立京都国际会议中心,第65届日本电池研讨会在场馆如火如荼讨论时,停车场一根充电桩都找不到,唯一一台新能源车是举办方在场馆外面展示的雷克萨斯纯电动SUV,只有包括笔者在内的少数几个中国参会者在观看。

在日本连相关产业精英都远不及中国普罗大众对新能源汽车的热情,更不用提中国已经拥有千万辆的市场规模。这种民众对新能源汽车的热情与市场规模的差距直接影响了新技术的应用场景和迭代速度。

在中国,新车型可以在短时间内收集大量用户反馈并进行快速优化,而日本企业则缺乏这样的市场环境。此外,日本车企普遍采用"垂直整合"的经营模式,各企业间技术共享和协同创新的动力不足,进一步延缓了技术进步的步伐。

按照日本人的思路,在一个事物上的工时费用投入到某个阶段,就不能再强求了,在几年前丰田选择与比亚迪携手合作时,实际上已经承认了锂离子电池领域已经难以抗衡中国产业链系统生态优势的事实。

今年2月5日丰田宣布在上海市金山区建设雷克萨斯纯电动汽车生产基地,没有同时宣布全固态电池上车的消息,基本可以判断2027年投产的车型不会搭载全固态电池。

日本也不会宣布放弃全固态电池研发,因为这是他们已经投入很多人力物力财力研究的领域,即便自己知道不成功,也要拖着你消耗。另外他们还是带着一丝希望:万一成功了,就是日本企业绝地反杀的机会。

最后

综上所述,笔者关于中日两国在固态电池领域竞争态势的研究结论就是:日方玉碎式冲锋,中方坚壁清野防守。在发展的过程中,不排除出现可以商业化的系统综合应用方案,或者在某个时间点出现重大技术突破的可能性。

(本文作者顾国洪,中国汽车工程学会汽车经济发展分会副主任委员。)

证券时报网

2026-04-16

证券时报网

2026-04-15

证券之星财经

2026-04-14

黑鹰光伏

2026-04-09

AI蓝媒汇

2026-04-07

证券之星APP

2026-04-03

证券之星资讯

2026-04-16

证券之星资讯

2026-04-15

证券之星资讯

2026-04-15