来源:证券之星资讯

2025-01-09 17:28:34

证券之星吴凡

近日,建艺集团(002789.SZ)原实控人刘海云向上市公司捐赠股权资产的事项受到外界关注,根据建艺集团2024年12月26日披露的此次受赠事项最新进度,该股权资产已经“火速”在年底前完成过户手续,正式并入上市公司报表内。

证券之星留意到,受近年地产行业下行影响,身处建筑装饰产业的建艺集团在盈利亏损的泥沼中苦苦挣扎,2022年,公司归母净利润结束连续两年亏损,迎来短暂转正,但2023年再次陷入巨亏,而在2024年前三季度,公司归母净利润仅有417.04万元,年内能否确保盈利持续为正仍需打上问号。不过此番原实控人对建艺集团的无偿驰援,表面看是帮上市公司业绩“输血”,更大的可能性是为了兑现2021年建艺集团“易主”时,其做出的业绩承诺。

而对于建艺集团而言,即便有新资产的注入,公司目前仍处于逆境之中。一方面,为了“讨债”,建艺集团已身背多起诉讼,案件身份既有原告也有被告;另一方面,公司还因涉嫌信息披露违法违规,被中国证监会立案调查。

业绩承诺恐难实现

2020年年中,“三道红线”政策正式出台,地产行业开始进入一段下行周期,处在其下游的建筑装饰业亦感受到“寒意”,例如装修业上市公司全筑股份,曾靠着大客户恒大,业绩实现高速增长,但随着恒大系的“爆雷”,公司业绩一落千丈,2021年和2022年连续巨亏12.93亿元和11.97亿元。

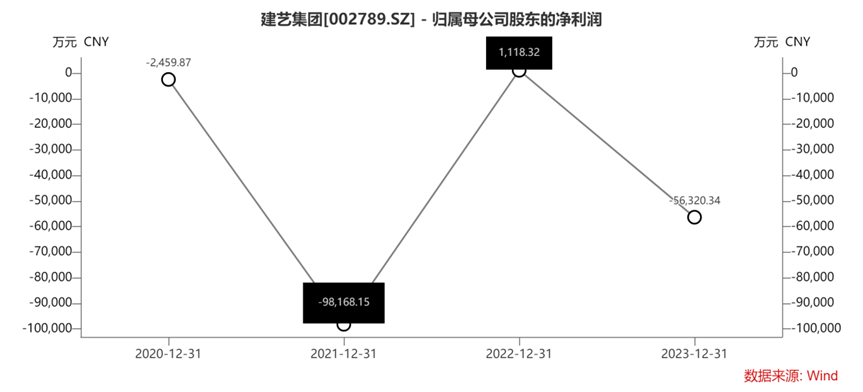

同样是受恒大的拖累,建艺集团2020年归母净利润出现2459.87万元的大幅亏损,2021年业绩继续跌入谷底,归母净利润巨亏9.82亿元,同比下降3890.79%。在此背景下,建艺集团原实控人刘海云也萌生退意。证券之星注意到,2021年年底,正方集团先后通过认购定增、受让刘海云所持有的上市公司部分股权的方式成为建艺集团的控股股东,持股比例为29.95%,彼时刘海云也做出了业绩承诺,上市公司在2022-2024年累计实现的净利润额不低于6000万元。

值得注意,对于上述业绩承诺,彼时交易所还向公司下发关注函要求公司详细论证业绩承诺的可实现性及相关风险。建艺集团对此回复称,参考公司在2016年至2018年的经营利润及综合考虑主要客户的相关情况,刘海云有信心在未来能扭转、恢复装饰施工业务的盈利水平。

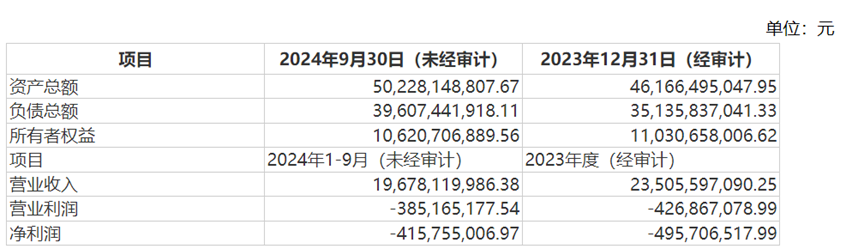

证券之星注意到,在地产行业驶入下行周期之前,2015年至2018年,建艺集团每年的归母净利润均远超6000万元,其中2017年至2018年的归母净利超过9000万元。但此一时彼一时,即便正方集团入主,公司的业绩颓势未改,2022年的归母净利润虽出现扭亏为盈达到1118.32万元,但2023年盈利再度跌入谷底,巨亏5.63亿元,同比大幅下降5142.03%。而截至2024年前三季度,建艺集团归母净利润417.04万元,同比下降85.55%。

以此计算,2022年至2024年前三季度,公司实现的归母净利润合计-5.48亿元,这也意味着,若要完成业绩承诺,今年第四季度,建艺集团需实现净利润超6亿元。与之对比,正方集团拿下建艺集团的控制权耗资约5.86亿元。

此次受赠的资产为刘海云、建艺控股合计持有的建艺石材77%的股权。据了解,建艺石材主要资产为三宗矿场采矿权,分别为木溪石场、黄畲石场、大畲坳石场,矿种均为饰面用花岗岩矿。不过木溪矿区尚在勘测开发中,后两者则在勘探开发阶段。从业绩端看,2024年1至11月,建艺石材实现收入243.86万元,实现净利润仅为7万元。建艺集团称,经公司财务部门初步预计,公司净资产将增加约1123.59万元,归母净资产将增加约865.17万元。但显然,仅依靠该笔资产远远无法填补6000万业绩承诺的“沟壑”,如果业绩承诺未达标,届时不排除会产生因业绩承诺补偿引发的纠纷,中小投资者的利益也会受到损害。

巨额债务回收难度大

截至2024年前三季度,建艺集团的应收账款+应收票据+其他应收款合计约40.08亿元,占流动资产比重的55.45%,尽管债务巨大,但因为有刘海云对债务的兜底,至少从表面看,公司所承受的债务压力尚未达到令其不堪重负的程度。

证券之星注意到,刘海云除了对上市公司做出业绩承诺外,其还就公司应收账款的回收做出了相关承诺,即建艺集团截至2020年12月31日所有客户的应收款项净额,需在2025年度审计报告出具前全额收回。若逾期未收回,刘海云按未收回的差额,以现金方式向上市公司承担坏账损失。

一般而言,企业股权转让后,原股东的风险和责任也会随之转移,但刘海云在此次交易中,仍将自己置身于债务风险之中。截至2020年12月31日,建艺集团应收账款+应收票据+其他应收款的合计账面净值(承诺回收部分)约为27.7亿元,也就是说,刘海云身背着27亿元债务的回收责任。

不过,即便有刘海云这份承诺,建艺集团也不能对债务回收盲目乐观。首先从债务的催收情况看,部分账款的回收难度较大。建艺集团2023年年报显示,公司应收账款余额为53.77亿元,坏账准备金额为17.24亿元。在回复2023年年报问询函中,建艺集团称,2022年末,受恒大暴雷及房地产市场持续低迷影响,公司部分客户出现履约能力明显下滑的迹象。2023年公司通过工抵房抵债等方式收回恒大集团及其子公司期初欠款5797.56万元,但这笔款项仅占恒大集团及其子公司期初应收账款原值比例的4.65%,另外公司收回佳兆业集团及其子公司本期形成应收26.32万元。

此外,为了进行债务催收,近几年建艺集团追偿欠款相关的诉讼量持续居于高位,天眼查显示,截至1月5日,建艺集团共有439条司法案件,其中超四成案件身份为被告,接近20%的案件案由为票据追索权纠纷,而案件纠纷对象最多的是恒大及其下属公司。

那么假设刘海云所承诺的应收款项无法收入,其履约能力如何?根据公司2021年12月对交易所关注函回复,按照2021年12月9日收盘价计算刘海云所持公司股票对应的可自由支配的金额约4.13亿元,加之其他资产合计约11.13亿元。不过从2021年12月9日至今年1月8日收盘,建艺集团区间股价跌幅达22.52%,这意味着刘海云所持股份对应的市值也大幅缩水,其到期能否按期履约需打上问号。

资产负债率超97%

自正方集团入主后,建艺集团也在谋求业务拓展和转型。2022年,建艺集团斥资7.2亿元价格收购广东建星80%股权,上市公司主营业务进一步新增建筑施工。

值得注意,这笔交易曾备受外界质疑,一方面,报告期内(2020年至2022年3月31日),广东建星资产负债率持续上升、营业收入持续下滑、净资产规模持续下降;另一方面,在交易完成后,建艺集团在2022年一季度的资产负债率将攀升至96.27%,流动比率、速动比率分别由0.79和0.76下降至0.68和0.65,债务风险显著增加,在此背景下,公司却选择以现金方式进行收购。对此有知情人士曾表示:“在负债率这么高的情况下高额收购,交易的合理性和逻辑的正确性很受质疑。

证券之星注意到,建艺集团回复交易所问询时称,其资金约40%为自有资金,其余部分为银行借款。而标的公司盈利情况良好,2021年净利润达到8497.99万元,公司预计广东建星2024年净利润将实现1.3亿元。

此外,公司近年还在布局新能源、康养等领域,今年上半年,公司营收同比增长13.43%,但归母净利润同比大幅下降80.64%。与此同时,公司应收款项持续处于高位,在此情形下还开展了一系列业务拓展,这使得公司原本流动性紧张的现状愈发显著。

2021年至2023年以及2024年前三季度,建艺集团的经营现金流净额分别为-1.2亿、-1.1亿、-3.89亿以及-3670万。截至2024年前三季度,公司资产负债率高达97.14%。为了给建艺集团“输血”,2021年12月和2022年3月,正方集团分别借给上市公司5亿元和3亿元借款,但如今正方集团的盈利情况同样不佳,2023年及2024年1至9月,正方集团净利润分别为:亏损4.96亿元和亏损4.16亿元。

屋漏偏逢连夜雨,2024年12月23日,建艺集团公告称,收到中国证券监督管理委员会立案告知书,因涉嫌信息披露违法违规,中国证监会决定对公司进行立案。值得注意,建艺集团曾于2023年12月29日收到深圳证监局下发的《关于对深圳市建艺装饰集团股份有限公司采取责令改正措施的决定》(下称“决定书”),决定书显示,公司存在装饰装修业务成本核算不准确、应收账款坏账准备转回依据不充分、合同资产减值准备计提不审慎、未及时披露对外投资和债务重组事项、因统计错误导致业绩预告信息披露不准确等问题。

此次公司被立案调查,是否与深圳证监局下发的《决定书》中的违规事实有关,有待建艺集团进一步披露信息。(本文首发证券之星,作者|吴凡)

证券之星企业动态

2026-02-28

证券之星企业动态

2026-02-28

证券之星企业动态

2026-02-28

证券之星企业动态

2026-02-28

证券之星企业动态

2026-02-28

证券之星企业动态

2026-02-28

证券之星资讯

2026-02-27

证券之星资讯

2026-02-27

证券之星资讯

2026-02-27