来源:证券之星资讯

2024-11-11 12:54:48

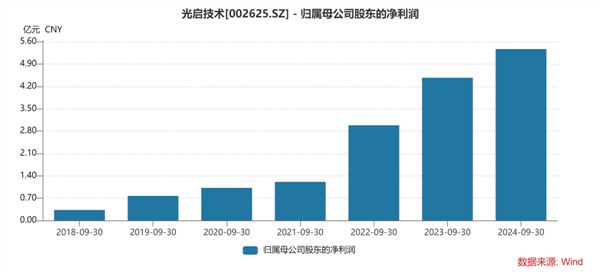

10月30日,光启技术揭晓了其2024年第三季度财务报告。据报告显示,光启技术在今年前三季度累计实现了12.69亿元的营业收入,同比增长3.67%;归属于上市公司股东的净利润高达5.37亿元,同比增长20.05%。

从三季度数据来看,自2018年借壳上市以来,光启技术归母净利润已经连续七年稳步增长,从最初的不足1亿元,到如今超过5亿元的规模,高速成长的趋势尤为突出。今年前三季度优异的业绩表现进一步确认光启技术的高速发展趋势以及在复杂多变的经济环境中的稳定性。

更值得关注的是,光启技术前三季度的净利率水平攀升到历史新高的42.31%,在A股制造业上市公司中属于凤毛麟角。可能有投资者不太了解这一数字的意义,这已逐步接近消费王者贵州茅台的净利率水平,代表光启技术产品的独特价值和市场竞争力,是公司商业模式优异和盈利能力强劲的体现。

为什么光启技术有如此优秀的盈利能力?支撑其高速发展的核心竞争力是什么?本文将通过稀缺性、产业壁垒以及成长性这三个关键词,深入剖析光启技术公司的核心逻辑。

稀缺性:颠覆式创新技术 “独一无二”竞争力

光启技术是超材料领域的“一哥”,这个“一”不仅是行业排名第一,更是独一无二的“一”。

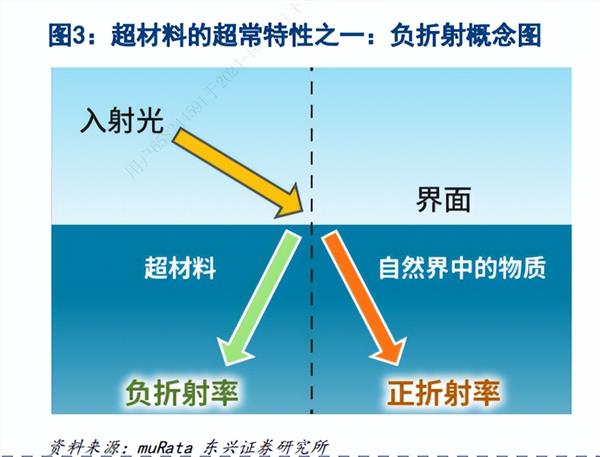

超材料并不存在于自然界,而是人类通过设计和构建,创造出的具有超凡物理性质的复合材料。近年来,超材料在隐身、电子对抗、雷达等领域的应用成果显著。

美国国防部将超材料列为“六大颠覆性基础研究领域”之一,并启动了专门的研究计划。我国对超材料的研究也给予了高度重视,通过973计划、863计划、新材料重大专项、国家自然科学基金等项目对超材料研究进行立项支持。

光启技术致力于超材料技术的颠覆式创新,是我国新一代尖端装备的核心供应商和新一代智能装备供应商。历经十多年,公司不仅将超材料技术从实验室研究推向产业化应用,还成功跨越了从科研到工程化技术构建的难关。

截至2023年底,光启在超材料领域的专利申请总量位居全球第一,实现了超材料底层技术专利的全面覆盖。光启还领衔起草并发布了全球第一份超材料领域国家标准《电磁超材料术语》。这一标准的发布不仅打破了欧美对前沿科技的技术和标准垄断,也奠定了我国在超材料技术研究和标准转化的国际领先地位。

经济学与政治学的基本理论均强调,资源的稀缺性是决定其价值的关键因素。

这一原则在资本市场中体现得尤为明显。以茅台为例,其之所以能长期稳定发展并享有高于行业的估值,很大程度上得益于其产品的独特性和稀缺性。

目前国内从超材料技术产业化的角度来讲,只有光启技术一家企业完成了“从1到10”的产业化过程,只打造出“独一无二”的核心竞争力。这种独特性和稀缺性,使得光启技术具备较高的产品议价能力及稳健的盈利能力。

产业壁垒:打通产业链上下游 成为链主企业

除了技术壁垒,对于光启来讲,下一步已进入到从“10到100”构建产业规模壁垒的环节。

光启技术创始人刘若鹏接受采访表示:光启要打造整个超材料的产业链,成为链主。公司当前很重要的工作就是打造超材料的产业生态链,只有产业链强大了,公司的生产制造交付迭代更新才能往下走。

产业链里面,除了上下游以外,还包括各种各样的工具,比如制造工具、检测工具、微电子工具。随着超材料应用领域的不断扩大,从“10到100”实际上也是整个超材料产业链从无到有的过程。

10月23日,光启技术发布了一则重要公告,宣布其已从多家潜在战略投资者中精选出三家进行合作,旨在优化股权结构并引入新的战略资源。

其中两家战投为具有政府国资背景的基石投资者——株洲超材料投资发展合伙企业(有限合伙)和天津津南国有资本投资运营集团有限公司。

光启技术表示,这些战略投资者的加入,不仅为公司带来了稳定的持股结构,更将利用各自的优势资源,助力公司业务的进一步发展和产能的全面释放。

值得注意的是,三家战投方的投资目标高度一致,均聚焦于超材料产业生态建设。其中,株洲市政府作为其中一家基石战投方的主管单位,已与光启技术签订了战略合作协议,并将在株洲高新区建立905基地。

该基地规划用地规模宏大,一期用地200亩,并预留了二期和三期用地,以支持超材料产业的持续发展。光启技术计划将此基地打造为集超材料研发、设计、生产、检测于一体的智能制造中心,并预计在明年实现满产。

此外,随着天津津南国有资本投资运营集团有限公司的加入,光启技术有望在天津进一步拓展超材料智能制造业务。这将使光启技术的产业布局更加完善,形成珠三角、长株潭、京津冀地区由南向北的产业辐射和覆盖。

美国高端制造龙头洛克希德·马丁,它也经历过打造产业链的过程。当它在研发为主,量产为辅的历史阶段,净利率可能只有10%,到后来技术定型后,研发投入依旧比较大,但是量产也放得很大的时候,它的净利率可能会上升到17%~18%,甚至20%。 公司利润的上升是收入的增长再乘上利润率的增长,如果利润率增加了80%,收入再多三五倍,可能这就是六七倍的业绩增长。

光启技术正重复这条路径,打造产业链——产能持续扩张——净利率不断提升的路径,实现业绩乘数效应。

成长性:行业规模高速增长 开辟民用市场打造第二增长曲线

随着产能的释放,光启技术可以腾出空间来探索超材料民用市场的应用。

据QYR(恒州博智)的统计及预测,全球超材料市场正以惊人的速度增长,预计到2030年将达到548.6亿美元,年复合增长率高达60.3%。这种材料在声波、电磁波、热流和弹性波调控、轻量化等方面的显著优势,使其在整车NVH、EMC、轻量化、光学显示、热管理等多个军民领域都展现出广阔的应用前景。

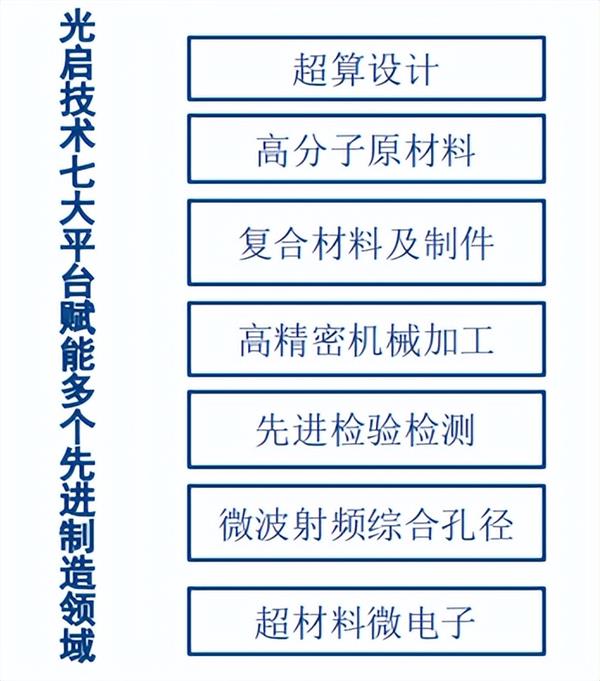

基于超材料技术的创新发展,光启构建了超材料七大能力平台,全面赋能飞机制造、电子装备、舰艇制造、无人机、智能汽车等多个行业,推动了这些行业的民用创新发展。随着这些平台的持续迭代,光启超材料的民用潜力将被进一步释放,为未来在新材料、智能装备、复合材料、低空经济等领域的场景赋能提供强大的底层技术支撑。

2023年12月,中汽研与光启技术的战略合作双方携手打造的全球首个汽车紧缩场联合创新实验室,将光启在超材料领域的成熟方案直接应用于智能网联汽车行业,填补了全球汽车行业整车天线测试的ISO/IEC标准的空白,并解决了新能源汽车厂商的通讯难题。

另外,在低空经济这一新兴且充满潜力的领域中,光启技术已经积累了多年的技术储备,并准备凭借株洲市的产业配套优势和905基地的先进产能条件,全力研制与开发新型的低空飞行器品类。

这些新型低空飞行器不仅将填补市场空白,更有望在低空装备和低空产业领域中占据重要地位,推动我国低空经济的蓬勃发展。

光启超材料技术所形成的产品已在航空领域大规模应用,并积累了丰富的数据和解决方案。这些产品具备多功能一体化的综合性能,足以应对低空经济中各类型装备的复杂性能需求。

令人振奋的是,光启技术将在第十五届珠海航展上展示其基于超材料技术所研制的新型低空航空器装备,并公布公司在低空经济领域的规划布局和最新进展。

并且在景气较高的消费电子行业,光启技术的超材料应用也有涉猎。公司在投资者互动平台表示目前与HW已经在先进检测领域进行了合作;对于终端业务层面,公司正针对超材料相关的创新技术在消费电子领域的应用机会,与HW进行技术交流和探讨。

综上,凭借稀缺性、高壁垒、成长性三大核心优势,有理由相信,光启技术将在未来保持高速成长的态势,有望成为引领材料产业升级的标杆企业,不仅在超材料领域占据举足轻重的地位,更可能在更广阔的科技和产业应用领域中发挥重要作用,成为推动社会进步和产业升级的重要力量。

证券之星资讯

2026-04-02

证券之星资讯

2026-03-31

证券之星网站

2026-03-31

证券之星资讯

2026-03-27

证券之星资讯

2026-03-27

证券之星资讯

2026-03-27

证券之星资讯

2026-04-02

证券之星资讯

2026-04-02

证券之星资讯

2026-04-02