来源:证券之星资讯

2024-11-08 16:15:35

作为国产医疗器械行业的“一哥”,迈瑞医疗(300760.SZ)近年来面临着市场竞争加剧、专利纠纷以及行业政策调整等多重挑战,这些挑战带来的负面作用在三季报中有所体现。

尽管今年前三季度迈瑞医疗的营利依然呈现正增长,但个位数增速与同期相比明显放缓。尤其是第三季度增收不增利,更是出现首次单季度净利润同比下滑。

证券之星注意到,国内因医疗领域整顿和医疗设备更新项目等多因素影响导致医院采购推迟,同时医院建设资金紧张和非刚性医疗需求低迷,迈瑞医疗国内市场前三季度增长不足2%,第三季度则下滑9.7%,国内市场的变化是影响迈瑞医疗业绩增速的一大主因。而医疗行业整顿及设备更新政策递延的冲击,也导致迈瑞医疗主营业务之一的生命信息与支持产线收入缩水。

Q3首现单季度净利下滑

迈瑞医疗主要从事医疗器械的研发、制造、营销及服务。2006年9月,迈瑞医疗在纽交所上市。2016年3月,迈瑞医疗以33亿美元完成私有化退市,2018年10月16日回A股交易。

翻阅迈瑞医疗历年经营情况,自上市至2023年,其营收和归母净利润均保持两位数增长,但这种增速在今年前三季度止步。

财报显示,今年前三季度,迈瑞医疗实现营业收入约294.85亿元,同比增长7.99%;归母净利润约106.37亿元,同比增长8.16%;扣非后净利润增长7.75%至104.37亿元。

证券之星注意到,迈瑞医疗今年Q1、Q2营收、归母净利润均正增长,而第三季度在营收微增1.43%的情况下,归母净利润同比下滑9.31%,这也是其上市后首次出现单季净利润同比下滑。

业绩说明会上,迈瑞医疗表示,造成第三季度利润下滑的原因主要是该季度研发和销售费用分别增长了24.3%和17.8%,同时利息收入下降了近50%所致。除了薪酬费用增长以外,研发和销售费用增长的主要原因是收购惠泰过程中评估出来的客户关系和非专利技术这两项无形资产根据会计准则的要求进行了摊销。利息收入下降主要是因为人民币存款利率下降,以及中期分红和收购惠泰导致现金余额减少所致。

利润端承压,更为直观的体现在毛利率上。迈瑞医疗2024年第三季度毛利率为61.69%,而前两个季度毛利率均为66%左右。“毛利率环比下降的原因是企业会计准则发生了变化。根据8月底财政部发布的《企业会计准则解释第18号》,要求原本记在销售费用里的产品保修费重分类到了营业成本中,同时要求企业进行追溯调整。因此通过倒算的方式得出的第三季度营业成本里包括了今年1-9月份的产品保修费,这部分影响了第三季度毛利率约5.48pct,若剔除这部分的影响,第三季度毛利率水平略有提升”,迈瑞医疗如是说。

国内市场前三季度增幅不到2%

据迈瑞医疗半年报显示,公司产品远销190多个国家及地区。公司总部设在中国深圳,在北美、欧洲、亚洲、非洲、拉美等地区的约40个国家设有63家境外子公司;在国内设有35家子公司、30余家分支机构。

根据迈瑞医疗披露的数据,国际市场前三季度增长18.3%,第三季度增长18.6%,其中主要受益于海外高端战略客户和中大样本量实验室的持续突破,以及动物医疗、微创外科、AED等种子业务的放量。

分区域来看,欧洲市场延续今年上半年的复苏态势,第三季度同比增长近30%,其中各主要西欧国家均增长显著,预计欧洲全年有望维持高速增长;发展中国家市场前三季度增长19%,第三季度增长超过20%,其中以印度、印尼、澳大利亚为代表的亚太区增长显著,第三季度增长达32%,以巴西为代表的拉美区第三季度明显加速,同比增长约25%,预计发展中国家市场全年有望保持快速增长。

证券之星注意到,影响迈瑞医疗业绩增速的,主要是国内市场的变化。国内因医疗领域整顿和医疗设备更新项目等多因素影响导致医院采购推迟,同时医院建设资金紧张和非刚性医疗需求低迷,国内市场前三季度增长1.9%,第三季度下滑9.7%。

业绩说明会上,投资者重点关注了“国内医疗设备更新项目目前的进展情况以及是否还能给今年的业绩带来一些贡献”。

迈瑞医疗称,根据公司了解的情况,国家发改委已经审批通过了第一批的医疗设备更新项目,配套的超长期国债资金也已经下发给地方政府,同时一些省份已经发布了医疗设备更新项目的采购意向,个别省份近期也完成了采购需求调研和论证、并确定了采购方案,但尚未有省份发布招标公告,公司仍在密切关注项目的进展情况。公司早已完成了全公司的动员准备工作,营销、研发、生产制造等各个职能部门均为此做好了准备。但由于目前招标采购流程普遍耗时拉长,基于当前的项目进展情况,医疗设备更新项目预计难以对今年的业绩带来贡献。

迈瑞医疗进而谈到,设备的采购需求并不会因为今年没有完成而导致明年减少或消失。从宏观层面来看,医院的门诊量和手术量仍在持续增长,专项债和地方财政的基本面在不断向好,医疗领域整顿步入常态化之后对医院招标采购的影响也在消退,公司认为明年国内医疗设备市场有望迎来复苏。

生命信息与支持产线收入缩水

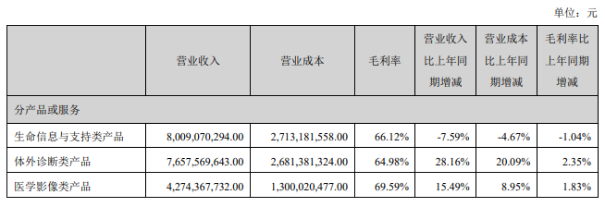

迈瑞医疗主要产品覆盖三大领域:生命信息与支持、体外诊断以及医学影像。从今年上半年的收入构成占比看,生命信息与支持是迈瑞医疗业绩贡献最大的产线。今年上半年,生命信息与支持产线实现营收80.09亿元,同比下滑7.59%。

今年前三季度,生命信息与支持产线收入表现依旧不佳,下滑11.7%。其中因受到医疗行业整顿和医疗设备更新项目的影响导致国内招标采购持续推迟,同时因地方政府资金紧张导致医院新改扩项目建设放缓,国内生命信息与支持产线前三季度下滑超过20%。尽管该产线国际市场增长10%,但没有扭转产线整体业绩下滑的事实。

此前,迈瑞医疗提及,该产线下滑的主要因素在国内市场,招标采购推迟对国内该产线的增长带来了很大压力。不同于医学影像,公司生命信息与支持类设备在国内的占有率已经处于较高的水平,一旦行业大盘增长出现波动,不可避免地将会对公司业务造成直接冲击。

相比之下,迈瑞医疗其他两大业务板块表现不错。体外诊断产线今年前三季度增长20.9%,

医学影像产线增长11.4%。不过,体外诊断产线和医学影像产线的增长,暂未能抵消生命信息与支持产线业绩下滑所带来的影响。(本文首发证券之星,作者|刘凤茹)

格隆汇

2026-03-04

格隆汇

2026-03-04

鳌头财经

2026-03-04

格隆汇

2026-03-04

格隆汇

2026-03-04

鳌头财经

2026-03-04

证券之星资讯

2026-03-04

证券之星资讯

2026-03-04

证券之星资讯

2026-03-04