来源:证券之星资讯

2024-10-14 16:43:50

人们对追求健康品质生活的需求日益凸显,国民健康需求跃升,这一背景为整个营养健康产业的发展奠定了良好的基础。尴尬的是,在国内营养保健品行业发展进入快车道之际,“保健品一哥”汤臣倍健(300146.SZ)却遭遇业绩滑铁卢。

根据汤臣倍健披露的半年度报告,公司今年上半年营收、归母净利润均双位数下降,其中归母净利润降逾四成。

证券之星注意到,汤臣倍健上半年营收下滑背后,或在于品牌老化,其三大主营品牌收入均出现“萎缩”。为了抢占市场,汤臣倍健舍得在营销上砸钱。但重金砸下,不仅未能换取业绩增量,反而吞噬利润。

Q2业绩降幅扩大

汤臣倍健成立于1995年,在2010年头顶“保健品第一股”的光环登陆资本市场。上市之初,汤臣倍健曾以110元/股的发行价格和115倍的市盈率创下A股发行“双过百”的纪录。

上市首年,汤臣倍健的营收不过3.46亿元,归母净利润只有9210万元。到了2023年,汤臣倍健的营收增长至94.07亿元,归母净利润增长至17.46亿元。欧睿数据显示,2023年中国维生素与膳食补充剂行业中汤臣倍健份额为10.4%,稳居第一位。

证券之星注意到,2024年来汤臣倍健开始出现增长疲软的迹象。根据财报,今年上半年汤臣倍健实现营业收入约46.13亿元,同比下降17.56%;归母净利润为8.91亿元,同比下降42.34%。这是近十年来,汤臣倍健交出最差的一份中报成绩单。

从季度数据来看,汤臣倍健的业绩下滑趋势从2023年第四季度就已经开始,并延续至2024年第一季度和第二季度。

具体来看,今年一季度,汤臣倍健实现营业收入26.46亿元,同比下降14.87%,归母净利润7.27亿元,同比下降29.43%。这意味着二季度汤臣倍健的营收和归母净利润降幅有所扩大,特别是归母净利润,第二季度实现归母净利润1.64亿元,同比下降68.12%。

对于上半年业绩下滑的原因,汤臣倍健归结为“消费环境持续发生变化,行业竞争加剧的背景下,公司阶段性经营策略未能有效推动年初预期目标实现”。

目前中国VDS市场正处增长阶段,赛道难掩火热。不少企业在该领域有所涉猎,同时,Swisse、GNC健安喜等海外品牌也不断蚕食国内保健品市场。不过,同处于VDS赛道的仙乐健康(300791.SZ)今年上半年营收、归母净利润双位数增长,让汤臣倍健的说辞难以服众。

证券之星发现,今年5月汤臣倍健在接待机构调研时董秘唐金银曾表示,今年公司收入的增长目标是同比实现个位数增长。这主要是因为2023年增强免疫力相关品类产品市场需求强,拉高了行业和公司的同期基数,高基数影响下会对公司今年收入目标实现带来一定压力。

在行业人士看来,汤臣倍健业绩下滑的真正原因或在于品牌老化。2024年上半年,汤臣倍健三大主营品牌均出现不同程度下滑:主品牌“汤臣倍健”实现收入26.35亿元,同比下降 19.77%;“健力多”实现收入 5.91 亿元,同比下降 16.81%;“lifespace”国内产品实现收入2.1亿元,同比下降24.79%。

此外,境外LSG实现收入 5.11 亿元,同比下降4.72%。据公开资料,LSG是汤臣倍健在2018年以35.63亿元高价收购的一家澳洲益生菌公司。公司原以为这是一个推进跨境电商、国际化、益生菌细分市场的好项目,可2019年LSG境外业务并未达预期,汤臣倍健当期对LSG计提10.09亿元的商誉减值损失、5.62亿元的无形资产减值损失,导致汤臣倍健出现上市后的首亏。

线上线下双失利

发展初期,汤臣倍健的壮大离不开药店、商超、母婴店等线下渠道,但随着新消费时代的到来,商品售卖由线下转移线上已是大势所趋,VDS行业也不例外。

根据欧睿数据,2019年中国的膳食营养补充剂(VDS)线下渠道仍然占据主导地位,占比达64.9%,2023年线下渠道占比已降至44%,线上渠道的份额则迅速增加至56%。

营养保健品想要快速抢占市场,最好的办法就是广告营销,而汤臣倍健在营销上依旧保持较高的投入。今年上半年,汤臣倍健今年上半年销售费用为18.22亿元,和去年同期基本持平。

如果考虑到公司营业收入下滑,实际上销售费用率是在提升的。

根据汤臣倍健披露的销售费用表显示,平台费用和广告费是两项最大的支出。其中当期平台费用5.32亿元,同比增加20.48%,主要系电商平台结构变化及付费流量增加所致。上半年发生广告费合计5.22亿元,主要为提高品牌知名度增加综艺节目冠名及重点产品的资源投入。其中综艺投放1.31亿元,线上广告费2.04亿元,策划制作费及其他共1.87亿元。

只不过,巨额营销却未能换来业绩的提升。不仅如此,汤臣倍健还面临线上线下双承压的尴尬。

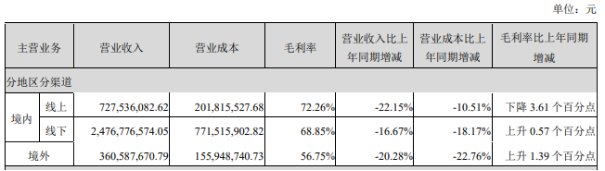

据财报,今年上半年汤臣倍健境内线上渠道收入约7.28亿元,同比下降22.15%。线下渠道依旧是收入支柱,今年上半年境内线下渠道营收同比下降16.67%至24.77亿元。

汤臣倍健董事长梁允超曾提到,营销只是好产品的放大器,放弃产品创新,就是放弃未来。汤臣倍健要再用八年时间,初步完成强科技型企业,将公司的资源重点放在“重功能”产品上,以科技力驱动产品力。

证券之星注意到,2024上半年,汤臣倍健研发费用仅为6978.25万元,同比下降13.47%,远不及销售费用的支出。有分析人士指出,这种“重营销,轻研发”的策略可能会对汤臣倍健的长期发展带来不利影响。

汤臣倍健直言,今年上半年销售费用的转化不达预期,下半年公司将积极调整费用投放模型,同时对旗下各品牌业务进行梳理整合,进一步聚焦资源,全年销售费用率希望控制在45%内,但在线上环境持续快速变化的情况下相关调整效果存在一定不确定性。(本文首发证券之星,作者|刘凤茹)

证券之星观察

2026-03-13

证券之星观察

2026-03-13

证券之星企业动态

2026-03-13

证券之星企业动态

2026-03-13

证券之星企业动态

2026-03-13

证券之星企业动态

2026-03-13

证券之星资讯

2026-03-12

证券之星资讯

2026-03-12

证券之星资讯

2026-03-12