来源:证券之星资讯

2024-09-27 11:24:52

近期,亿纬锂能(300014.SZ)用一份限制性股票激励计划将自己推上了舆论的风口。根据激励计划草案,行权对应的考核年度为2024年及2025年,不同以往的是,此次考核指标为电池产品的出货量。但这样的考核指标未得到投资者认同,认为“金手铐”计划透露出宽松之意。

证券之星注意到,用出货量替代以往营收、利润等指标,是亿纬锂能对业绩底气不足的表现。如今锂电行业价格战正酣,亿纬锂能今年上半年营收、净利润双双下滑。相比之下,上半年电池产品的出货量却大增,显然以出货量作为考核指标会相对更轻松。事实上,亿纬锂能第四期激励计划的首个考核年度(2023年)就因营收不达标而解锁失败。面对业绩的不确定性,亿纬锂能选择提升出货量来确保市场份额。同时,亿纬锂能不断加码扩产,算上正在进行的可转债,公司近几年因频频募资扩产已在资本市场融资超百亿元。

以出货量作考核指标

根据激励计划草案,亿纬锂能拟向619名激励对象授予不超过7065万股限制性股票,约占公司总股本的3.45%,为一次性授予,无预留权益。本次激励计划的授予价格为22.76元/股,相当于草案发布当天(9月19日)收盘价32.34元/股打了七折。

此次激励计划最大的看点是,亿纬锂能首次以出货量作为考核指标,并未涉及营收或利润等关键财务指标。具体来看,本次激励计划的考核年度为2024年-2025年两个会计年度,公司层面各年度业绩考核目标为2024年及2025年动力电池与储能电池合计出货量分别不低于71GWh、101GWh。

对于以出货量作为考核指标的合理性,亿纬锂能表示,基于宏观经营环境及公司所处行业强竞争阶段,收入和利润的实现受到诸多不可控因素的影响。为了在激烈的市场竞争中获得优势,公司致力于通过增加销售数量和扩大市场份额,以此作为推动增长的关键策略。

自2022年底以来,碳酸锂价格持续大幅下跌,下游电池企业为获取更大的市场份额,纷纷降价卷价格,导致电池产品价格大幅下滑。数据显示,截至今年9月20日,方形动力电芯(三元)市场报价为0.44元/Wh,方形动力电芯(磷酸铁锂)市场报价为0.35元/Wh,产品价格和成本已相当接近。此外,上游降价对储能电池的影响同样显著,当前储能电池的低价已然成为常态。

行业竞争加剧对亿纬锂能的经营影响颇大,公司上市以来首次出现半年度营收下滑。根据披露的2024年半年报,亿纬锂能上半年实现营收216.59亿元,同比下滑5.73%;对应归母净利润21.37亿元,同比下滑0.64%。好在扣非后净利润同比增长19.32%至14.99亿元。

证券之星注意到,支撑起近八成收入的动力电池与储能电池的盈利能力双双下滑,二者上半年毛利率分别为11.45%、14.38%,同比下滑了2.66个百分点、1.25个百分点。

反观出货量,上半年亿纬锂能动力电池出货13.54GWh,同比增长7.03%;储能电池出货20.95GWh,同比增长133.18%,实现翻倍以上。

据了解,今年亿纬锂能储能出货量规划目标在50GWh以上,希望储能系统今年在储能电池的出货占比超过15%。动力、储能电池板块出货量层面预计三季度环比二季度整体稳中有升。

根据部分第三方机构的统计,全球储能市场规模未来几年复合增速在35%以上。亿纬锂能称,未来还将努力维持并且进一步拓展现有的市占率及海外市场出货占比,预计未来公司储能整体还将维持35%以上的增速。

上述背景下,相对于收入和利润增长的不确定性,将出货量作为考核指标似乎来得更稳妥。目前,亿纬锂能上半年已完成合计约34.49GWh的出货量,下半年需要完成36.51GWh。去年,亿纬锂能上半年动力、储能电池的出货占全年的比重约四成。按去年的情况估算,亿纬锂能今年激励计划的难度并不算太高,但最终结果如何仍待时间检验。

去年营收指标解锁失败

截至本次激励计划草案公告日,亿纬锂能第三、四期限制性股票激励计划、第五期股票期权激励计划尚在有效期内,现存有效股份分别为1633.67万股、3466.37万股以及725万份,加上本期激励计划所涉权益,合计约为1.29亿股,占总股本的6.3%。

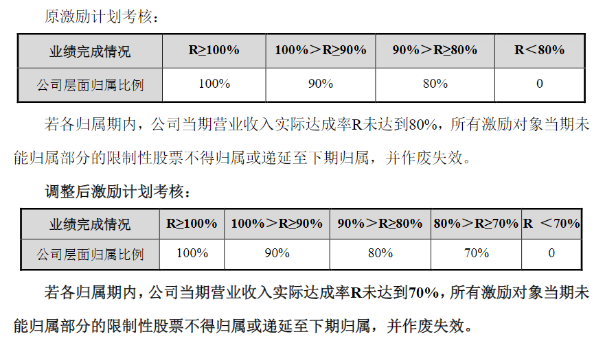

其中,第三期激励计划公司层面的业绩考核要求为2021年至2024年营收不低于163亿元、261亿元、418亿元、669亿元;第四期的考核指标则是2023年至2026年的营收分别不低于700亿元、1000亿元、1500亿元、2000亿元;第五期的考核目标为2024年、2025年的营收分别不低于1000亿元、1500亿元。

证券之星注意到,第四期激励计划提出当年,亿纬锂能就对公司层面的业绩考核指标进行了调整,将各期营收实际达成率从80%下调至70%。亿纬锂能解释称,由于行业内原材料价格急剧下降,国内各动力电池厂内卷式降价等因素的影响,导致公司本激励计划的业绩考核与公司当前行业现状以及公司发展现状不相匹配。

但即便是难度下调,亿纬锂能也未能顺利达标。2023年,亿纬锂能实现营收487.84亿元,没有达到第四期激励计划要求的70%最低考核目标。

从目前经营情况来看,亿纬锂能下半年至少要实现452.41亿元的营收才能完成第三期激励计划中2024年的考核目标值,解锁第四、五期则至少要完成783.41亿元,下半年的经营压力不可谓不大。

扩张步伐不停

资料显示,亿纬锂能的主要业务是消费电池(包括锂原电池、小型锂离子电池、圆柱电池)、动力电池(包括新能源乘用车电池及其电池系统)和储能电池的研发、生产和销售。

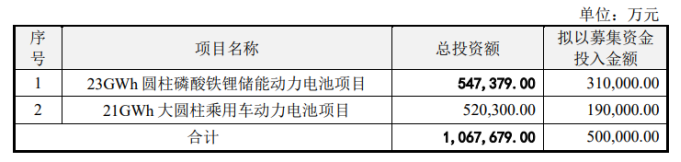

尽管面临着盈利增长的压力,亿纬锂能依旧没有停下扩产的步伐。目前,公司正在推进可转债发行,计划募资不超过50亿元,分别投向23GWh圆柱磷酸铁锂储能动力电池项目、21GWh大圆柱乘用车动力电池项目。

亿纬锂能根据2023年底产能测算,现有产能84GWh,预计到2025年公司投产项目释放产能126GWh,现有产能与新增释放产能之和将达到210GWh,2年内产能将扩大约2倍,扩产幅度较大,预计至2027年现有产能与新增释放产能之和将达到328GWh,4年内产能将扩大约3倍。

业内人士认为,企业的扩产目标反映了其对未来发展的战略预判和市场竞争的需求。在锂电池领域,除了依赖突破性的技术革新外,生产规模的扩大也是企业保持竞争力的关键因素。

证券之星注意到,亿纬锂能前次募投项目尚未完成。据了解,截至今年上半年,亿纬锂能于2022年定增募投的乘用车锂离子动力电池项目、HBF16GWh乘用车锂离子动力电池项目的投资进度为56.91%、54.4%。

为支撑扩张,亿纬锂能的融资脚步不停。公司在2019年、2020年和2022年进行了3次增发,分别募资25亿元、25亿元、90亿元,合计140亿元。今年4月,亿纬锂能还通过发行中期票据募资5亿元。若此次可转债在年内成功发行,亿纬锂能近6年的再融资金额将达到195亿元。

频频向资本市场“拿钱”,亿纬锂能此次可转债也被交易所问询是否存在过度、频繁融资的情形。公司回应称,公司所处行业正处于高速扩容的黄金发展期,亟需扩大产能满足下游客户快速增长的产品需求,本次募投项目系顺应客户交付需求而定,在手订单或意向性需求较为确定。此外,现有的货币资金难以满足本次募集资金项目资本性支出的长期需求。

截至今年上半年,亿纬锂能的货币资金为87.01亿元,交易性金融资产62.89亿元。账上资金能够覆盖此次可转债项目所需,但亿纬锂能表示,至2025年底公司项目资金仍需投入金额超过135亿元。(本文首发证券之星,作者|陆雯燕)

证星董秘互动

2026-03-15

证券之星APP

2026-03-15

格隆汇

2026-03-15

格隆汇

2026-03-15

格隆汇

2026-03-15

格隆汇

2026-03-15

证券之星资讯

2026-03-13

证券之星资讯

2026-03-13

证券之星资讯

2026-03-13