2023年作为测试公司抗压测试的关键一年,我们认为一家公司的经营韧性几何,就从这一份关键业绩中就能窥探一二。

昨晚,腾讯终于披露了2023年的财报,不少粉丝朋友期望我们能来点评几句。所以今天的文章,我们就再来聊聊我们对于腾讯财报的定性看法。

以下正文:

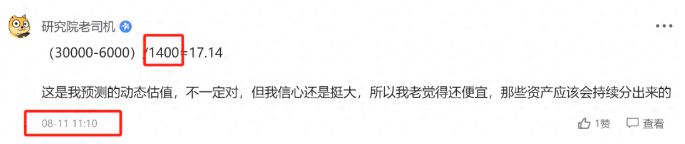

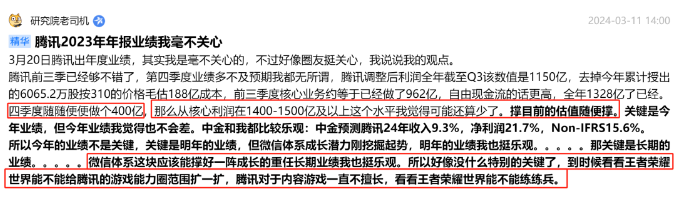

其实本人去年一直是毫不担心腾讯业绩的观点,也在年初直播时候说过会有信心看1400亿以上甚至更高,懒得翻直播视频了,不过留下文字记录的可能就这个,我明确表示我信心很大。这个日期半年报都没出,如图:

腾讯的年报出了后单纯也就验证验证之前的观点。总的观点还是这个业绩对腾讯的估值随便对。

更别提超预期的回购加到千亿以上对应3.6%左右回购,加上分红1.1%,4.7%左右的股票复利创造,现在腾讯也是高息股了,这里随便调侃调侃。

其实这个年报对我来说没有任何惊喜,可能要用我最不喜欢的的说法:

“如我预料。。。。。。”

我对腾讯的观点并没有因为一个年报发生半点改变,我依然认为腾讯很便宜,也依然认为腾讯看点在微信体系在视频号,也依然认为腾讯游戏稳中求进空间在海外,也依然认为腾讯游戏要大增长还需要内容产品品类练兵,按年计,不是一蹴而就。也依然认为腾讯AI能帮助降本增效,观点其实在价投圈都说过。

...

从业务板块来看:

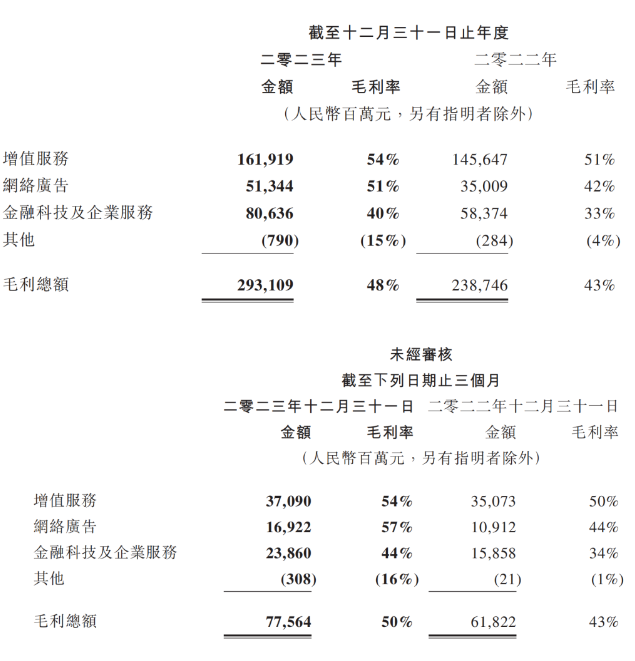

微信体系也如我预料的在释放最大增量。网络广告收入同比大增23%至1015亿,也确实是视频号和微信搜一搜等广告平台持续升级带来的。

另外,金融科技及企业服务同比增长15%至2038亿。得益于理财服务收入增长以及视频号带货技术服务费的收取和云服务稳步增长,实际上增值服务微增4%也有微信体系小游戏平台服务收入增长的贡献。

当然,营收整体增长10%看着不多,其实新增20%茅台级别的业务减少10%垃圾业务带来的营收增长是被低估了质量的。你看下面毛利率的大幅增长。

尤其是4季度金融科技和企服以及网络广告的毛利率变化,这说明好业务的增长可能比大家想象中来得要好,才能带动这么明显毛利率改善,而这还是一般及行政开支减少的情况下带来的,并是偷出来的毛利率上涨。

好了,我的观点还是以上这些不变,WXG依然是全村希望。游戏今年别太指望,但中规中矩增长还是可能的,今年春节腾讯游戏业绩应该还行(补充一点,相比23年可能有差距,因为23年流水释放策略集中在春节,还有9个月的流水摊销),DNF手游和一堆FPS大作储备可能还是可以期待一二。

但话又说回来,哪怕腾讯游戏短期增速-20%我都不会特别在意,这个业务波动性本来就大。另一方面,由于版号的放开可以弥补抵消这几年腾讯游戏相对自己原地踏步的问题。看了元梦就道心破碎的股东也别太慌,毕竟大部分人也不怎么懂游戏所以慌也慌不到点上。