来源:证券之星

2023-04-26 17:02:00

报告导读:费用投入体现国内外市场拓展加速,全年常规业务收入高增长可期

投资要点:

2023年4月24日,公司披露2022年年报及2023年一季报,2022年营收42.31亿元,同比增长7.7%;归母净利润20.26亿元,同比增长319%,主要为公司及其子公司与Illumina就美国境内的所有未决诉讼达成和解,并收到Illumina支付的3.25亿美元净赔偿费。2023Q1公司收入6.19亿元,同比下滑49.3%,主要为自动化相关产品需求萎缩,即疫情相关收入的大幅下滑所致;2023Q1归母净利润-1.50亿元,主要为国内外渠道拓展带来销售费用率以及研发投入增长带来研发费用率的大幅提升。

华大智造:新冠需求大幅下滑,重视常规业务增长

2023Q1公司收入6.19亿元,同比下滑49.3%,主要为自动化相关产品需求萎缩,即疫情相关收入的大幅下滑;2023Q1归母净利润-1.50亿元,主要为国内外渠道拓展带来销售费用以及研发投入增长带来研发费用大幅提升所致,我们认为,前期费用的投入有望带来公司长期收入增长天花板的打开:

疫后恢复叠加美国欧洲专利讼诉获胜,国内外拓展加速,销售费用率大幅提升,我们认为前期费用投入有望带来长期成长天花板的打开。2023Q1 公司销售费用 1.62 亿元,销售费用率 26%,相比 2022Q1 的 1.10 亿元销售费用大幅提升。对应观点分析:

我们认为,2023 年公司面临几大拐点性事件,前期费用投入有望带来长期天花板的打开。其一,2023 年为公司美国销售首年。2022 年公司与 Illumina就美国境内的所有未决诉讼达成和解,2023 年 1 月,华大智造全线测序产品在美开售;其二,欧洲专利局认定 Illumina 专利无效,华大智造全线测序仪可在欧多国销售。2023 年 3 月 30 日,欧洲专利局申诉委员会公布Illumina 与公司专利无效纠纷的纪要,显示 EP3002289 专利无效,我们认为,这一事件也将促进公司在欧洲多国的推广加速,2023 年全年销售费用或仍有较大提升,但前期费用的投入有望带来海外渠道的快速打开,打开公司长期收入增长天花板。

研发费用投入加速,促进产品创新迭代,进一步增强公司竞争力。2023Q1公司研发费用 2.19 亿元,研发费用率 35%,相比 2022Q1 的 1.56 亿元研发费用大幅提升。对应观点分析:

我们认为,公司正处于产品上市加速期,研发费用投入有助于公司产品创新迭代,增强产品竞争力。华大智造作为基因测序仪领域唯一可与海外龙头抗衡的企业,正处于新品快速上市、扩展产品矩阵的研发费用投入期:受产品种类与渠道限制,华大智造在 2019 年主要客户仍集中在华大系(70%)、吉因加(5%)等相关企业,2019 年后,随第一款便携产品上市,华大智造加速了客户的拓展。2022 年,华大智造面向便携式应用打造了多款产品,包括便携式低通量基因测序仪 E25、桌面式中低通量基因测序仪 G99 等,2023年,公司 重磅创新产品 DNBSEQ-T20×2 上市,单次运行 通量达 42Tb(PE100)或 72Tb(PE150),刷新行业测序仪通量纪录,单人基因组检测成本降至 100 美金,实现最佳规模成本。我们认为,公司产品的逐步完善,有望助推国内外市占率快速提升。

销售渠道拓展叠加产品完善,2022-2025 年公司非新冠收入 CAGR 有望达55%。我们认为,2023 年为公司美国拓展的初年,海外加速拓展叠加国内市占率提升,以及公司产品矩阵的逐步完善,公司 2022-2025 年非新冠产品收入 CAGR 有望达 55%,长期收入高增长可期。

盈利预测与估值

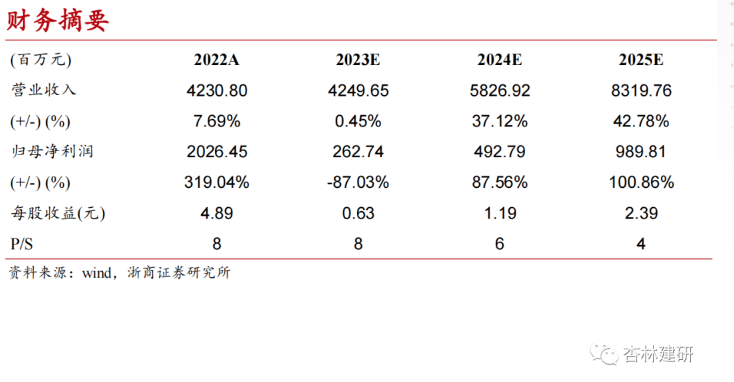

基于上述假设,公司2023-2025年营收分别为42.50/58.27/83.20亿元,分别同比增长0.45%、37.12%、42.78%;其中非新冠相关收入分别为38.48/58.27/83.19亿元,分别同比增长70.7%、51.4%、42.8%;2023-2025年归母净利润分别为2.63/4.93/9.90亿元,分别同比增长-87.03%、87.56%、100.86%,对应EPS分别为0.63/1.19/2.39元,对应2023年8倍PS,维持“增持”评级。

风险提示

市场竞争加剧的风险;产品商业化不及预期的风险;国际环境变动的风险;疫情波动的风险;专利诉讼的风险。

财务摘要

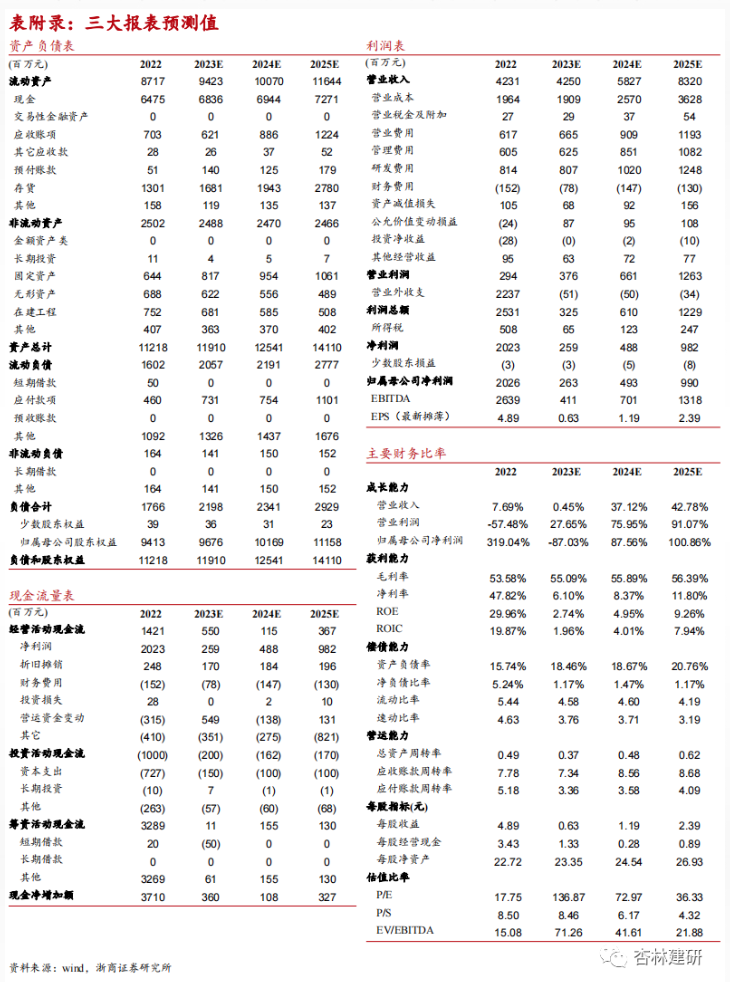

表附录:三大报表预测值

注意事项:

来源:微信公众号-杏林建研(浙商证券医药研究团队)

证券之星资讯

2026-02-24

证券之星资讯

2026-02-24

证券之星资讯

2026-02-21