来源:证券之星港美股

2026-07-14 15:10:41

摩根士丹利发布研报称,大致维持对中生制药(01177.HK)创新药的预测,但鉴于最新的销售政策及即将进行的带量采购,下调其仿制药及生物类似药的销售预测。同时,该行上调其商业授权的收入预测,以反映Sanofi及GSK的首付款将于今年入账,以及未来潜在的里程碑付款与新商业授权收入。目标价维持7.8港元,重申“增持”,悲观情境目标价则由4.8港元降至4.5港元。

投行对该股的评级以买入为主,近90天内共有3家投行给出买入评级,近90天的目标均价为8.2港元。交银国际证券有限公司最新一份研报给予中国生物制药买入评级,目标价7.7港元。

机构评级详情见下表:

中国生物制药港股市值970.79亿港元,在化学制药行业中排名第2。主要指标见下表:

以上内容为证券之星据公开信息整理,仅供参考不构成投资建议。

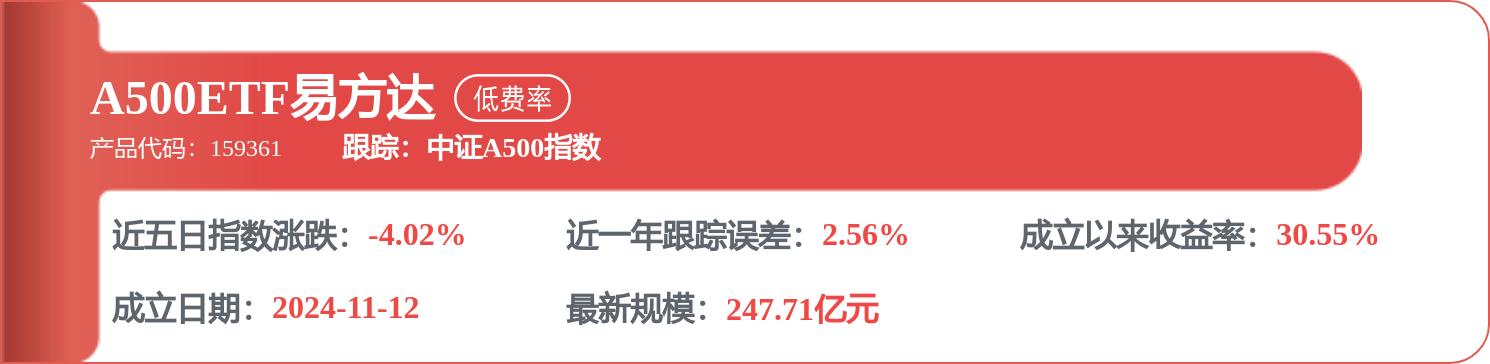

相关 ETF

证券之星港美股

2026-07-14

国际金融报

2026-07-14

格隆汇

2026-07-14

21世纪经济报道

2026-07-14

证券时报网

2026-07-14

格隆汇

2026-07-14

证券之星资讯

2026-07-14

证券之星资讯

2026-07-14

证券之星资讯

2026-07-14