来源:证星研报解读

2026-07-14 07:10:34

东吴证券股份有限公司曾朵红,司鑫尧近期对思源电气进行研究并发布了研究报告《26年半年度业绩快报点评:国际化+AIDC双轮驱动,短期业绩扰动不改增长趋势(勘误版)》,给予思源电气买入评级。

》研报附件原文摘录)

思源电气(002028)

投资要点

事件:公司发布2026年半年度业绩快报,26H1实现营收108.03亿元,同比+27%,归母净利润14.87亿元,同比+15%,归母净利率13.8%,同比-1.4pct;其中26Q2实现营收62.34亿元,同环比+18%/+36%,归母净利润9.37亿元,同环比+11%/+70%,归母净利率15.0%,同环比-1.0/+3.0pct,外部汇兑损失同比较多,业绩略承压。

受外汇波动影响、汇兑损失同比较大拖累整体利润水平。随着国际化战略的继续深化,公司海外收入占比不断提高,26年H1人民币兑美元处在升值通道内,导致公司持有的以美元为主的外币应收账款等外币资产同比产生较大汇兑损失。公司在思源东芝的股权占比从90%变更至70%,由于公司变压器业务毛利率略低于变压器板块毛利率,因此我们认为对公司远期业绩影响有限。

扩产彰显信心、多项业务齐头并进。26H1公司订单预计保持高速增长,年初公司计划全年订单同比+30%增长至375亿元,根据公司以往目标完成度,我们认为公司有望超额完成订单目标。6月16日公司发布公告,计划投资4.8亿元扩产变压器类产品生产能力,进一步扩大公司变压器类业务的生产能力和交付能力,开辟新市场,扩大市场份额,增强企业核心竞争力与可持续发展能力。AIDC业务方面,公司48V超级电容需求放量,和国际头部公司合作不断提升AIDC超级电容市场份额。电网侧超容、车载需求亦明显增长,三大场景均处于供不应求状态,超级电容有望成为公司新的业绩增量。

盈利预测与投资评级:考虑到公司26年储能、EPC等低毛利项目确认比例较高,储能业务毛利率提升幅度较小,我们下修公司26-28年归母净利润预测为42.0/58.8/80.6亿元(此前预测为46.1/63.8/87.0亿元),同比+33%/+40%/+37%,对应现价PE分别为28x、20x、15x。考虑到公司海外市场持续突破,产品品类持续拓展和品牌国际影响力逐步提升,长期成长确定性较强,维持“买入”评级。

风险提示:海外订单确收不及预期,人民币升值幅度超预期,竞争加剧等。

最新盈利预测明细如下:

该股最近90天内共有17家机构给出评级,买入评级15家,增持评级2家;过去90天内机构目标均价为239.54。

本文数据来源于东吴证券股份有限公司,仅供参考不构成投资建议。

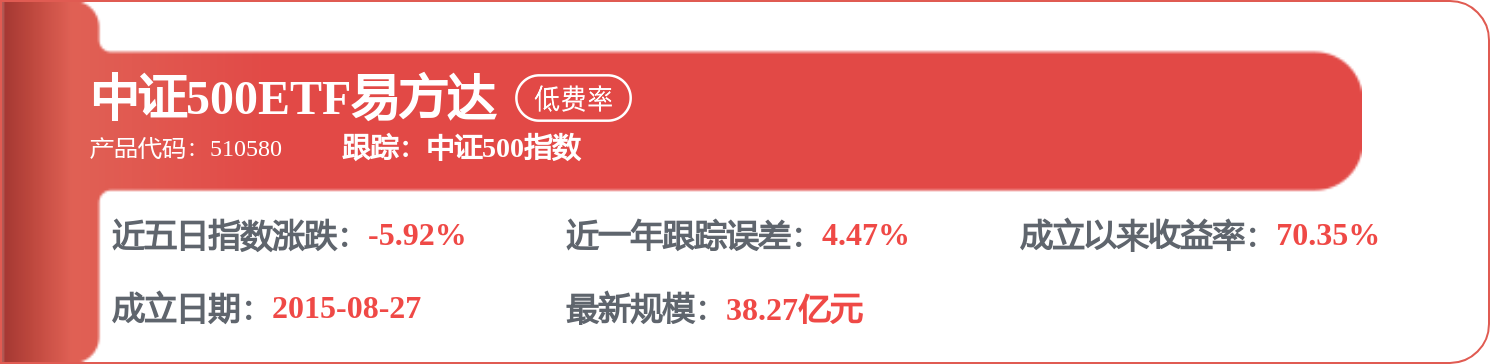

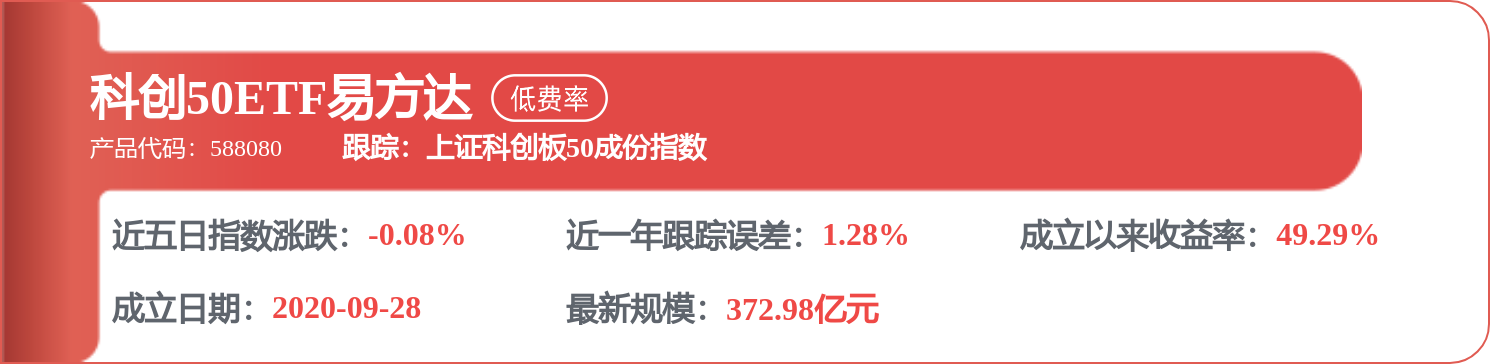

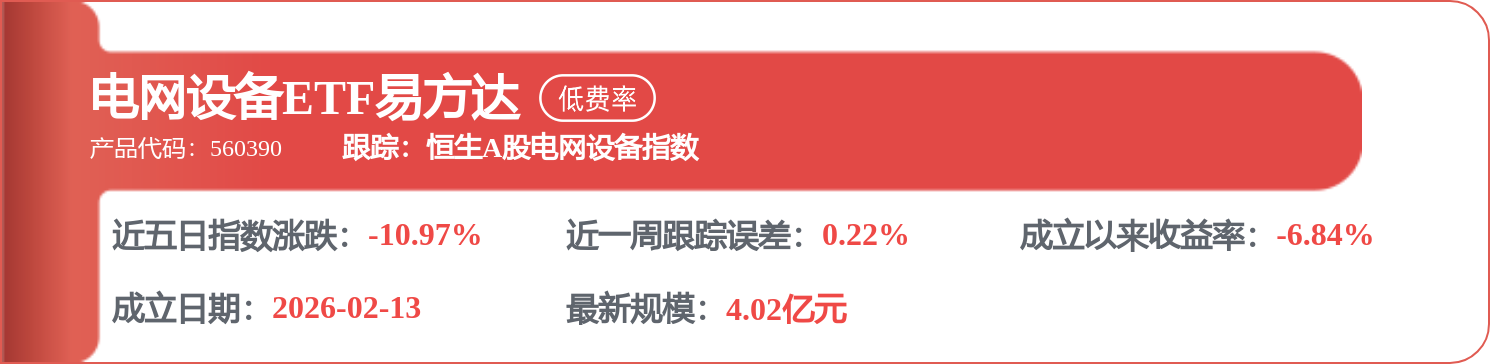

相关 ETF

证星研报解读

2026-07-14

证星研报解读

2026-07-14

证星研报解读

2026-07-14

证星研报解读

2026-07-14

证星研报解读

2026-07-13

证星研报解读

2026-07-13

证券之星资讯

2026-07-13

证券之星资讯

2026-07-13

证券之星资讯

2026-07-13