来源:证星公司调研

2026-07-02 09:31:42

证券之星消息,2026年7月1日胜宏科技(300476)发布公告称公司于2026年7月1日组织现场参观活动,深交所、大成基金、广发证券、投资者参与。

具体内容如下:

一、投资者参观公司展厅、生产车间 二、公司发展情况介绍问:AI带来的行业机遇

答:I 工业革命的兴起,推动算力相关下游领域高速发展。未来五年,在人工智能的引领下,服务器/数据储存网络通信、汽车电子等下游行业需求将持续增长,带动高多层板、HDI 板保持较高增长。根据 Prismark 数据,I服务器相关 PCB市场 2024—2029年年均复合增速将达到18.7%;其中,I 服务器相关 HDI 的年均复合增速为29.6%,I 相关 18 层及以上多层板年均复合增长率为33.8%,远远超过 PCB行业平均增速。公司坚定“拥抱 I,奔向未来”,精准把握 I算力技术革新与数据中心升级浪潮带来的历史新机遇,持续巩固在全球 PCB制造领域的技术领先地位。在 I算力、数据中心、高性能计算等关键领域,多款高端产品已实现大规模量产,带动产品结构向高价值量、高技术复杂度方向升级,高端产品占比显著提升,推动公司业绩高速增长2、公司领先优势

(1)战略优势

公司坚定“拥抱 I,奔向未来”的核心发展理念,紧抓 I算力技术革新与数据中心升级浪潮带来的历史新机遇,成功抢占市场先机。未来,公司将继续紧密围绕客户进行技术创新与产品布局,与客户共成长,把握未来技术和产品风向,为客户提供更优的技术和更好的品质服务,不断提升核心竞争力。

(2)技术优势

公司凭借研发技术优势、制造技术优势和品质技术优势,深度参与核心客户项目合作研发,提前迈入专有技术积累关键期。公司具备 100层以上高多层 PCB、10阶 30层 HDI与 16 层任意互联(ny-layer)HDI 的技术能力,并积极推进下一代 14阶 36层 HDI的研发认证;公司的 I算力卡、I Data Center UBB&交换机市场份额全球领先

(3)品质优势

公司产品稳定、可靠性强,高阶 HDI 及高多层良率均为行业较高水平。I 技术在全流程各检测站分别实现全覆盖,可自动判别、自动筛选、自动统计、自动分析确保不良品零流出。通过 I历史数据建档,精准分析高频问题发生环节,推动产品不良持续改善,实现零缺陷生产目标。

(4)产能优势

公司现有产能涵盖广东、湖南、泰国、马来西亚等多个地区,其中,惠州总部已成为全球规模最大的单体 PCB生产基地,全球化交付、服务能力行业领先。未来,随着惠州工厂、泰国工厂、越南工厂和马来西亚工厂等项目陆续投产爬坡,公司的高端产品产能将进一步提高,能够更好地满足客户全球化交付需求。

(5)客户优势

凭借领先的研发技术优势、制造技术优势和品质技术优势,深度参与国际头部大客户新产品预研,提前 2-3年开展相关技术开发储备,从产品规划到技术能力提升,再到扩产计划,全程跟踪服务客户,已形成较强的技术壁垒与客户粘性,市场竞争力强劲,构建了深厚的护城河。

(6)管理层及文化优势

公司创始人兼董事长陈涛先生是 PCB行业公认的技术专家和领导者,带领公司精准把握产业趋势,深挖下游行业需求迭代趋势,推动公司高速发展。在董事长的带领下,公司组建了一支具备强大技术专长,经验丰富,兼具国际视野的高级管理团队。同时,公司坚持人才驱动战略构建全球化人才引进与培养体系,围绕 I算力等核心领域定向引进高端管理及技术人才。

3、下游供需格局

从整个供需结构上看,行业对高端产能的需求持续增加,高端产品的供给仍然处于相对紧张的状态。公司同时在研发方面进行多客户的适配,这一适配有利于公司未来进行客户和订单的选择,公司会考虑订单规模、确定性程度、盈利能力等因素进行产能分配。 4、PCB未来发展趋势

在 AI 领域,随着算力需求持续提升,行业发展趋势是不断降低单位算力能耗、提升算力密度和电性能能力具体体现为:信号传输带宽持续升级,材料等级不断提高高多层板、高阶 HDI 的层数、阶数不断增加,板厚进一步增厚,电路密度也更精细。

这些变化对 PCB制造工艺要求大幅提高,部分工序的加工时间更长、复杂度更高,加大了对公司高端产能的消耗。同时也使得产值提升,ASP发生成倍甚至呈指数级别的增长。 三、互动交流环节具体情况如下:问:公司对于未来高端PCB产能和价格战略上有什么规划?

答:公司正在全力以赴推进扩产,稳步推进 2030 年千亿产值目标落地。从产品规格看,公司将锚定 I、数据中心交换机等高价值量产品,持续推进产品结构优化及价值量提升。

国内产能方面,惠州厂房四项目现已分阶段逐步投产,目前处于爬坡与量产阶段。公司厂房十、十一目前正在加快建设,今年下半年将持续推进两座工厂的装修、设备安装与调试试产工作。海外产能方面,公司泰国工厂栋一期升级改造已于 2025年 3月完成,二期高端产能已经开始生产验证板;泰国 栋厂房和越南工厂的建设也正在按计划有序推进中。

问:公司说高端产能建设时间较长,具体卡点在哪?

答:新建厂房需经历厂房建设装修、设备安装调试客户审厂、送样测试、订单下达及量增等阶段,初期的产线磨合和产能产量逐步释放是行业的必经过程。从时间进度来看,国内工厂的建设与设备安装调试大约需要 1年时间准备,海外工厂则需要更长时间。

公司在基建、装修、设备配置及人才储备等多方面提前进行规划准备,当前各环节进度顺利。

新建工厂完成投产后,良率整体提升速度相对较快主要得益于公司已具备成熟、稳定的生产工艺体系与质量管控标准,并采用成熟可靠的技术方案与设备配置。同时公司派驻经验丰富的工艺及生产工程师、管理团队进驻新工厂,快速将成熟生产经验复制到新产线;原有的成熟产线也提前培养储备人员,承接已有项目。以此有效缩短良率爬坡周期,尽快实现稳定量产与目标良率水平。

问:公司上游涨价有向客户传导吗?消费类等中低端产品价也顺利吗?

答:公司原材料价格波动主要体现在消费类产品上公司消费业务相对稳定,已将原材料上涨带来的成本压力合理、有序地向下游客户传导。

公司前期量产高端产品原材料价格平稳,产品定价较为稳定,新产品定价遵循市场化定价原则,将根据具体产品料号的制造难度、市场供需、原材料价格波动情况等与客户协商定价。一方面公司将通过优化供应链管理、技术创新及精细化运营等多种措施,积极对冲成本波动影响另一方面公司快速推进与下游客户议价工作,目前 PCB产能相对紧张,公司亦优先保障高品质、高价值量客户的产品交付。价格由供需决定,从中期来看,高端产品的供给仍将处于相对紧张的状态。高端 PCB 产能扩张周期长、设备与工艺壁垒高,新增扩产项目短期难以形成有效产能供给。现阶段下游头部客户以确保供应链稳定、保障产品品质与交付为核心诉求。

问:如何看待公司后续毛利率等盈利能力的变化?

答:公司未来盈利能力有望保持平稳健康发展。一方面,随着高附加值、高毛利产品占比持续提升,产品结构不断优化,将对公司盈利能力形成持续的正向贡献;另一方面,公司短期盈利能力也会受到阶段性因素影响,例如公司为支撑长期发展与产能扩张带来的人员规模快速增加、研发项目持续投入、新建产线相关费用等阶段性支出的影响。

从人员情况来看,公司员工数量从 2024 年底的 1.3万余人增长至 2025 年底接近 1.8 万人,主要是为未来产能释放与业务扩张提前进行人才储备。从研发情况来看公司持续加大研发投入力度,聚焦核心产品技术升级、新工艺开发及新产品产业化落地,进一步提升自主研发能力与核心技术壁垒,为公司产能扩张、产品结构优化及长期可持续发展提供坚实技术支撑。

问:公司已有产线比较饱满,后续还有新的产能、产值释放吗?是否有明确投产时间?

答:公司现有产线当前在手订单饱满,业务进展顺利后续产值增长主要来自两大维度一是已有产线通过产品结构升级实现产值提升,二是新建的产能持续爬坡带来增量。已有产线方面,公司聚焦国内外核心算力客户的高端产品,推进 I 服务器相关高阶 HDI、高多层板、光模块PCB 等高价值量、高技术复杂度产品的生产,优化产品结构。

新建产能层面,公司积极推动国内外的产能扩张进程。国内惠州厂房四项目现已分阶段逐步投产,目前处于爬坡与量产阶段,厂房十、十一目前正在加快建设,除在建厂房外,后续将依照头部 I 算力及交换机客户需求计划新产能。海外端持续推进泰国、越南及马来西亚的生产基地建设,满足海外客户本地化生产要求。项目建设节奏将根据下游市场需求、设备交付进度、客户订单落地情况有序推进,持续保障超高多层、高阶 HDI、mSP 等核心产品产能供给,支撑公司长期业务增长。

项目建设节奏将根据下游市场需求、设备交付进度客户订单落地情况有序推进,具体进度请以公司后续披露信息为准。

胜宏科技(300476)主营业务:高密度印制线路板的研发、生产和销售。

胜宏科技2026年一季报显示,一季度公司主营收入55.19亿元,同比上升27.99%;归母净利润12.88亿元,同比上升39.95%;扣非净利润12.57亿元,同比上升36.07%;负债率55.23%,投资收益-279.19万元,财务费用1.04亿元,毛利率34.46%。

该股最近90天内共有8家机构给出评级,买入评级7家,增持评级1家。

以下是详细的盈利预测信息:

以上内容为证券之星据公开信息整理,仅供参考不构成投资建议。

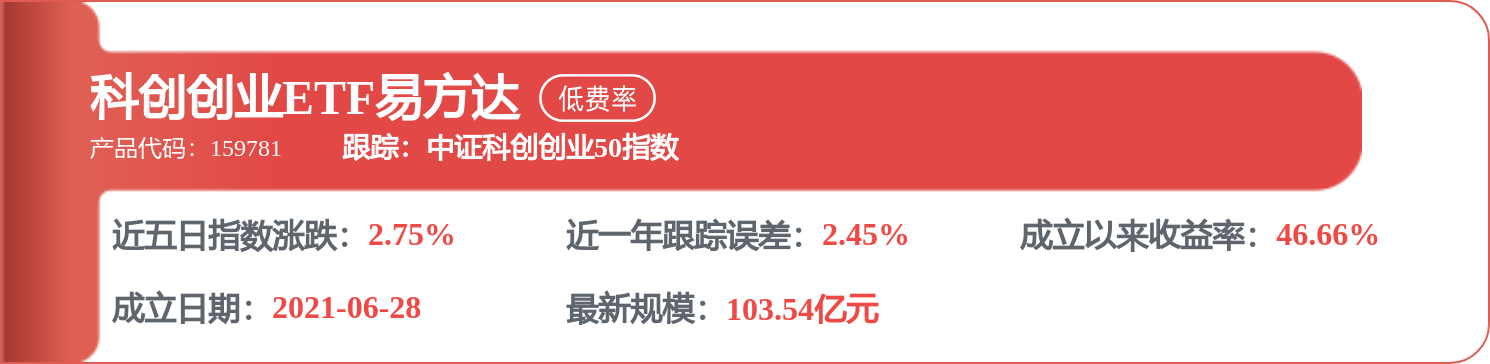

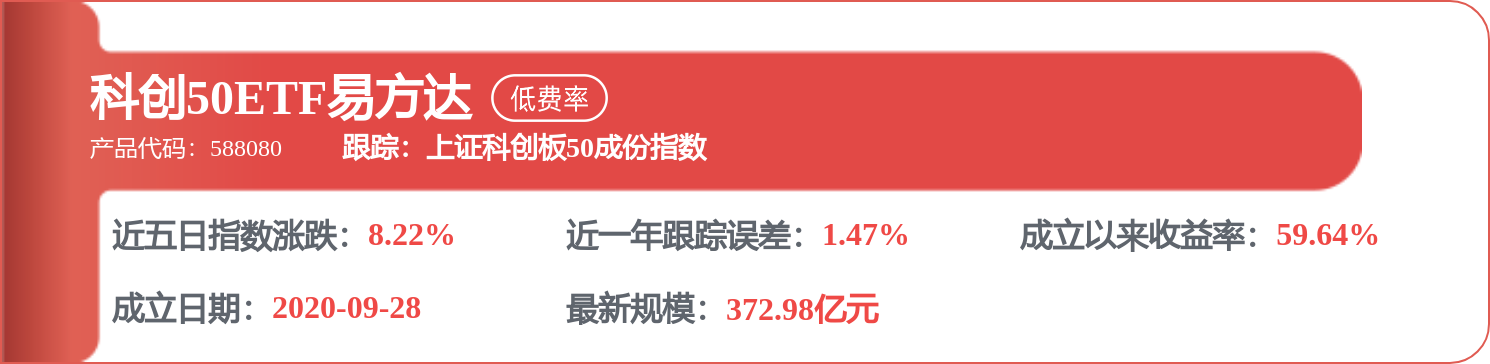

相关 ETF

证星公司调研

2026-07-03

证星公司调研

2026-07-02

证星公司调研

2026-07-02

证星公司调研

2026-07-02

证星公司调研

2026-07-02

证星公司调研

2026-07-02

证券之星资讯

2026-07-03

证券之星资讯

2026-07-03

证券之星资讯

2026-07-03