来源:证星研报解读

2026-06-30 08:02:09

太平洋证券股份有限公司崔文娟,张凤琳近期对乔锋智能进行研究并发布了研究报告《行业迎来新兴机遇,公司增长步入快车道》,首次覆盖乔锋智能给予买入评级。

乔锋智能(301603)

规模前列的国产金切机床厂商,成长性较强。公司主营金属切削机床,致力于研制精度高、可靠性高、效率高、智能化的国产“工业母机”,根据公告2025年实现营收24.97亿元,规模排名前列;其中立加、卧加、龙门加工中心的收入占比分别为81.95%、3.32%、2.75%,目前立加占收入大头。根据国家统计局公布的规模以上企业统计,2023-2025年金属切削机床产量分别为61.3万台(+6.4%)、69.5万台(+10.5%)、86.8万台(+9.7%),在此期间公司的金切机床产量分别为5807台(-6%)、9718台(+67%)、1.46万台(+50%),展现出远高于行业的成长性。

金属切削机床行业增速攀升,市场需求结构加速升级。根据中国机床工具工业协会的统计,公司所属的金属切削机床行业今年一季度营业收入同比增长11.5%,处于加快增长状态。其中,AI液冷产业需求集中爆发,新能源汽车、航空航天等领域需求升级提速,叠加人形机器人精密加工需求扩容,持续拉动高精度、复合化、智能化专用机床装备景气上行,为行业高端需求注入新动能。公司以立加、高速钻攻中心为主,广泛应用于消费电子、新能源汽车、通用设备、液冷散热等需求旺盛行业,产品结构契合高景气赛道,获得了较快成长。

订单储备充足,产能扩张在途。2025年公司东莞、南京新建厂房陆续投入使用,显著提升产能,获得了较快增长。根据公告,截至2026/3/31,公司合同负债2.46亿元,比2025/12/31增长54%,表明在手订单储备充足,公司继续扩产,拟向不特定对象发行可转换公司债券,拟募集资金11.5亿元,为现有强势产品保障供应外,未来公司精密主轴等核心部件及高端卧加、五轴加工中心等机型开始量产,有望成为业绩增长新动能。今年初公司也发布了2026年限制性股票激励计划,拟授予股票总量不超过总股本3.01%、首次授予的激励对象共173人,公司层面对2026/2027/2028年的业绩进行考核,有助于提升公司可持续发展能力。

盈利预测与投资建议。预计2026-2028年公司营业收入分别为36.51亿元、51.14亿元、65.25亿元,归母净利润分别为5.48亿元、7.93亿元、10.13亿元,EPS分别为4.54元、6.57元、8.39元,首次覆盖给予“买入”评级。

风险提示。行业竞争加剧,新兴产业景气度波动,原材料成本上升,新产能投放后利用率不及预期。

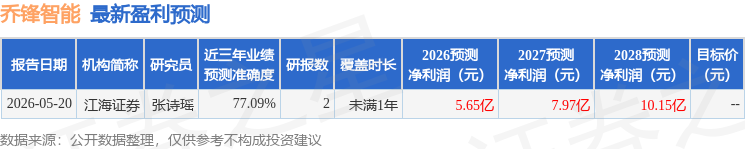

证券之星数据中心根据近三年发布的研报数据计算,江海证券张诗瑶研究员团队对该股研究较为深入,近三年预测准确度均值为77.09%,其预测2026年度归属净利润为盈利5.65亿,根据现价换算的预测PE为26.08。

最新盈利预测明细如下:

该股最近90天内共有2家机构给出评级,买入评级1家,增持评级1家;过去90天内机构目标均价为135.05。

本文数据来源于太平洋证券股份有限公司,仅供参考不构成投资建议。

证星研报解读

2026-06-30

证星研报解读

2026-06-30

证星研报解读

2026-06-30

证星研报解读

2026-06-30

证星研报解读

2026-06-30

证星研报解读

2026-06-29

证券之星资讯

2026-06-30

证券之星资讯

2026-06-30

证券之星资讯

2026-06-30