来源:证星研报解读

2026-06-25 13:50:30

太平洋证券股份有限公司程晓东近期对海大集团进行研究并发布了研究报告《海大集团:饲料主业持续增长,海外业务高速发展》,给予海大集团买入评级。

海大集团(002311)

事件:公司近日发布25年报及26年一季报。25年实现营收1284.66亿元,同比+12.1%;归母净利为42.8亿元,同比-4.97%;扣非后归母净利润为42.79亿元,同比-5.72%;基本EPS为2.58元;分红预案为每10股派发现金红利11元(含税)。26Q1单季实现营收290.1亿元,同比+13.19%;归母净利润为8.87亿元,同比-30.82%;扣非后归母净利润为5.7亿元,同比-55.51%。点评如下:

饲料业务持续增长,销量和市占率进一步提升。2025年,公司饲料业务实现营收1052.58亿元,同比+15.41%;毛利率为9.67%,较上年下降了0.07个百分点;实现饲料销量3208万吨,同比增长约21%。其中,内部养殖耗用饲料量约222万吨,饲料外销量2986万吨,外销增量绝对值大幅超越2025年全年目标,市场占有率持续提升,全球领先地位进一步巩固。分市场来看,国内饲料外销量2640万吨,同比增长约20%,远超行业增速,系为数不多能保持稳定增长的龙头企业;海外地区饲料外销量346万吨,同比增长约47%。分品种看,禽料外销量1470万吨,同比增长约16%;猪料外销量770万吨,同比增长约37%;水产料外销量696万吨,同比增长约19%;反刍料及其他品类外销量50万吨。公司猪料业务重点拓展具备养殖优势、生命力较强的生猪家庭农场和规模场,客户结构进一步优化,这为未来持续增长打下基础。公司未来发展目标是到2030年饲料销量达到5150万吨,其中海外市场饲料外销中期目标为720万吨。

生猪养殖业务盈利承压,专业能力提升。2025年,公司农产品业务实现收入179.59亿元,同比-4.61%;毛利率为13.66%,较上年下降了4.62个百分点。其中,水产种苗业务实现营业收入14.4亿元,与上年持平略增。生猪养殖业务利润同比下降9亿元以上,主要受下述因素影响:①全年生猪市场形势错综复杂,生猪价格持续下行,且在9月份后跌至养殖成本线以下;②公司生猪养殖中有40%以上的仔猪为外购,2025年仔猪价格偏高进一步挤压公司生猪养殖利润。公司生猪养殖业务持续聚焦团队能力建设和轻资产模式创新,合理把控生产经营节奏,把控总体养殖风险培养业务核心竞争力。

盈利预测及评级:预计公司26-27年归母净利润为41.32/61.68亿元,EPS为2.48/3.71元,对应27年盈利的PE为11.25倍,维持“买入”评级。

风险因素:国内生猪价格长期低迷,猪病爆发

最新盈利预测明细如下:

该股最近90天内共有15家机构给出评级,买入评级13家,增持评级2家;过去90天内机构目标均价为62.78。

本文数据来源于太平洋证券股份有限公司,仅供参考不构成投资建议。

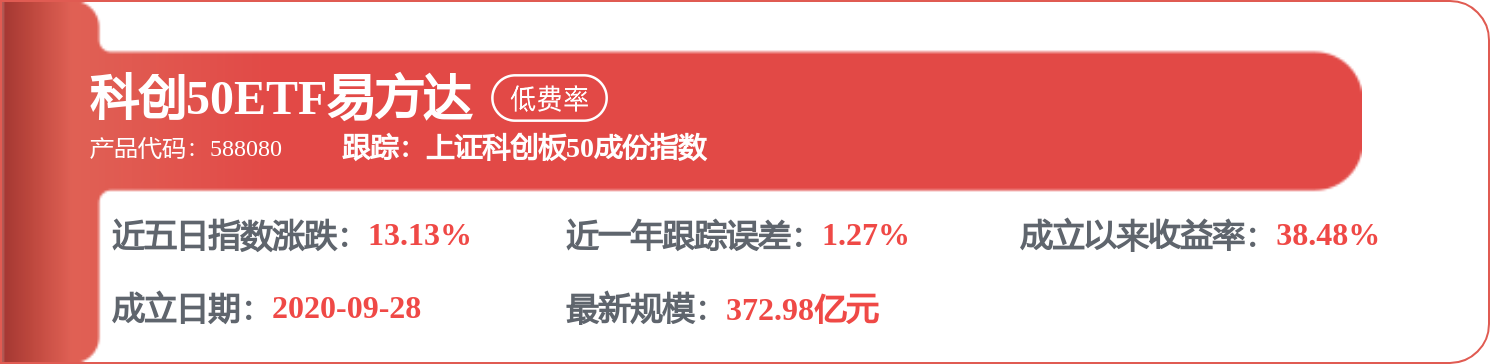

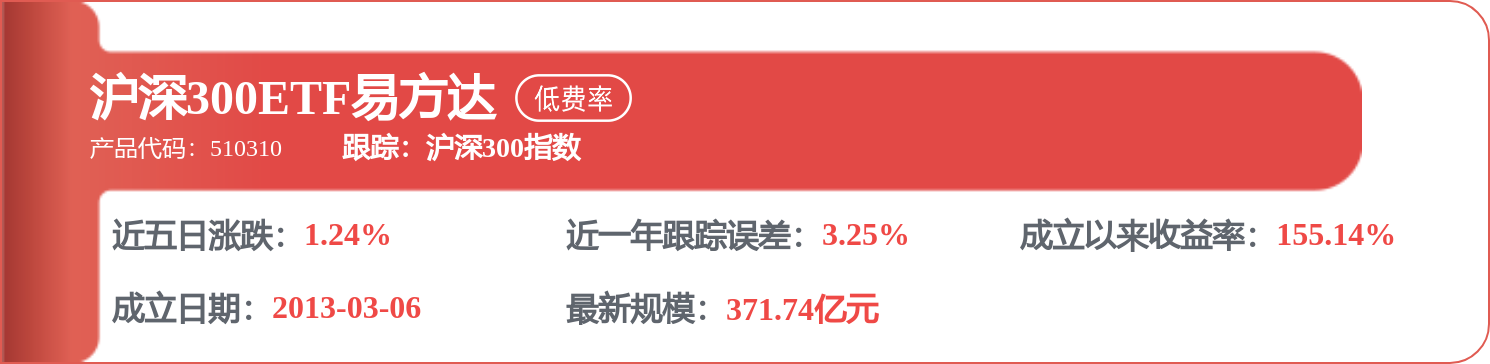

相关 ETF

证星研报解读

2026-06-25

证星研报解读

2026-06-25

证星研报解读

2026-06-24

证星研报解读

2026-06-24

证星研报解读

2026-06-24

证星研报解读

2026-06-24

证券之星资讯

2026-06-25

证券之星资讯

2026-06-25

证券之星资讯

2026-06-25