来源:证星公司调研

2026-06-22 18:01:23

证券之星消息,2026年6月22日北京君正(300223)发布公告称公司于2026年6月18日接受机构调研,中泰电子丁贝渝、博时基金史霄鸣 王诗瑶、新华资产何晨宇、国联基金辛鹏参与。

具体内容如下:

问:目前公司客户中长协还有多少比例?

答:长协客户也有一些可以进行价格调整,因此这是动态的,我们没有去统计这个比例,目前国内客户基本已经调整了价格,海外客户在陆续调整中,预计后续毛利率有望继续增长,海外客户新签协议也会根据市场情况和客户的情况来进行调整,保证价格的一定弹性。

问:目前车企压力也比较大,对 DRAM涨价的接受度如何?

答:存储芯片在汽车整个 boom中的占比不大,目前 DRM的涨价客户基本是接受的,我们涨价也是跟着市场情况进行的调整,相比价格,客户更关注的是供应,目前客户需求很大,我们无法全部满足,因此 DRM现在是采用分货的方式。

问:目前 DRAM产能情况如何?明年产能规划?

答:DRM产能方面,目前整个产业链的产能都很紧张,去年我们提前备了一些货,包括基于新制程的 20、18、16 纳米的 DDR4 和LPDDR4的产品,同时目前也在持续生产,现有存货和持续生产的部分保证今明两年的稳定供货问题不大,同时公司高层也在密切跟进国内、国外代工资源。

问:公司预计本轮周期能持续到什么时候?和 21 年周期相比呢?

答:目前市场普遍认为持续到 27年问题不大,这轮周期比 21年更强,持续时间预计更久,由于我们主要面向汽车工业等市场,通常我们可持续的时间会比大宗市场周期长一些。

问:目前 DRAM的收入结构是怎样的?

答:今年从整个销售结构来看,DDR4和 LPDDR4的占比会大幅提升,以前 DDR3 的收入在 DRM产品中占比最大,大约占一半左右,一季度有所下降,一季度 DDR4 和 LPDDR4 合计收入已超过DDR3,今年应该 DDR4 和 LPDDR4 的产品合计收入预计会成为DRM产品占比最大的部分。

问:预计存储的毛利率是否还会增长?

答:Q1毛利率是 38.9%,预计 Q2毛利率会继续上涨,Q3和 Q4有可能逐季还会有一定增长。

问:3D DRAM的进展情况?

答:3D DRM我们在紧密的研发中。DRM颗粒方面的设计主要是存储业务的研发部门在进行,同时计算技术部门进行 DDR 控制器的设计,配合存储团队做 base die部分,两个团队一起最终提供一个完整的解决方案,我们的 3D DRM主要是面向边缘端大模型。

由于目前 DRM 产能比较紧,投片进度受到一些影响,目前看有所延迟。

问:Flash的销售情况?

答:目前 Nor Flash 在汽车和工业领域增长的不错,另外在光模块和 I服务器领域增速比较明显,目前 Nor 的产能还好,量的增速比较明显;Nand目前需求也很好,价格确实也涨了不少。

问:计算和模拟二季度的预计?

答:一季度计算芯片增长将近 50%,就供货而言,由于计算芯片的原材料之一 KGD比较缺货,因此计算芯片我们需要根据存货和未来生产计划,控制每个季度的出货节奏,以保障后面持续的产品供应,目前我们计算芯片也是采用分货方式,无法保证所有客户的需求。目前看二季度会保持继续增长。

一季度模拟芯片保持了稳定的增长,目前这个产品没有受到存储周期的拉动,二季度预计还会保持稳定的增速。

北京君正(300223)主营业务:集成电路芯片产品的研发与销售等业务。

北京君正2026年一季报显示,一季度公司主营收入15.6亿元,同比上升47.12%;归母净利润3.19亿元,同比上升331.61%;扣非净利润3.12亿元,同比上升370.58%;负债率7.74%,投资收益428.5万元,财务费用-1414.85万元,毛利率43.49%。

该股最近90天内共有7家机构给出评级,买入评级6家,增持评级1家;过去90天内机构目标均价为150.35。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入10.02亿,融资余额增加;融券净流入310.57万,融券余额增加。

以上内容为证券之星据公开信息整理,仅供参考不构成投资建议。

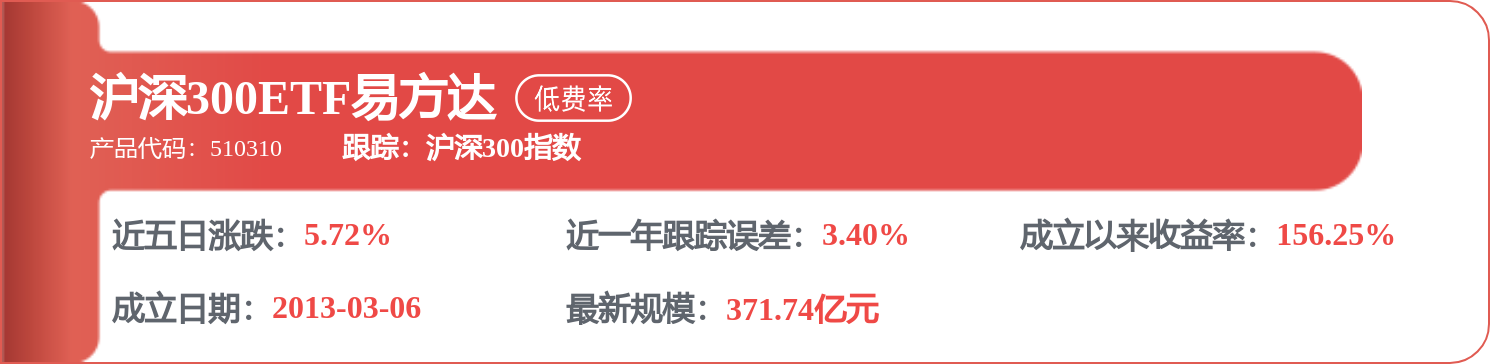

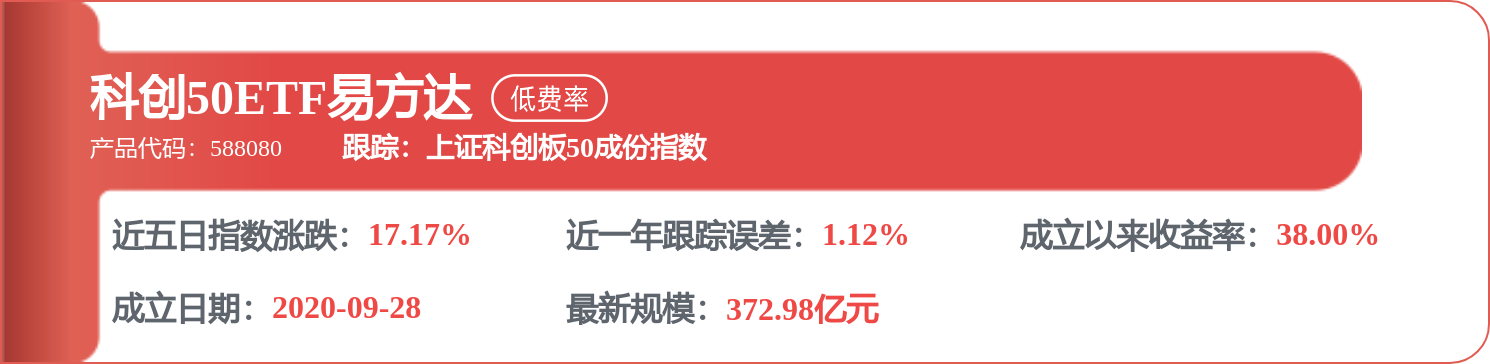

相关 ETF

证星公司调研

2026-06-22

证星公司调研

2026-06-22

证星公司调研

2026-06-22

证星公司调研

2026-06-22

证星公司调研

2026-06-22

证星公司调研

2026-06-22

证券之星资讯

2026-06-22

证券之星资讯

2026-06-22

证券之星资讯

2026-06-22