来源:证星研报解读

2026-06-21 13:45:17

太平洋证券股份有限公司刘强,梁必果近期对厦门钨业进行研究并发布了研究报告《业绩续创新高,不断提升钨原料自给率》,给予厦门钨业买入评级。

厦门钨业(600549)

事件:2025年公司实现营业收入462.6亿元,同比+30.8%;归母净利润23.1亿元,同比+34.9%;扣非净利润21.9亿元,同比+44.2%。2026Q1公司实现营业收入157.4亿元,同比+87.0%,环比+10.4%;归母净利润11.1亿元,同比+189.1%,环比+109.8%;扣非净利润11.0亿元,同比+198.6%,环比+130.9%。

内生加外延并购持续提高钨原料自给率。公司现有钨精矿年产量约1.2万吨,自有矿山资源保障率为18.5%。广西博白巨典钨矿66万吨/年矿石处理量项目有序推进,达成后预计年产钨精矿约3200吨。2026年4月,公司完成收购九江大地矿业开发有限公司69%股权,九江大地目前拥有WO3金属量5.0万吨,钼金属量7.3万吨。此外,公司拟收购江西巨通实业有限公司30%股权,江西巨通拥有大湖塘南、北区钨矿采矿许可证,目前保有资源储量WO3金属量138.3万吨,钼金属量3.3万吨。

量价齐升带动钨钼业务收入持续增长。2025年公司钨钼等有色金属实现收入196.3亿元,同比+17.2%;毛利率28.4%,同比+1.9pct。2025年公司硬质合金销量0.8万吨,同比+12.5%;切削工具销量5963万件,同比+16.2%;细钨丝销量1292亿米,同比-4.6%,公司光伏用钨丝市场份额超80%。2026Q1公司钨钼业务实现收入73.2亿元,同比+83.1%;利润总额17.6亿元,同比+238.8%。主要产品中,硬质合金产品销量同比增长5%,得益于产品价格上涨,销售收入同比增长156%;切削工具产品销量同比增长69%,销售收入同比增长78%;细钨丝因产品结构调整,销量同比下降19%,但销售收入同比增长73%。

钴酸锂市场份额领先,电池材料业务收入高增。2025年公司电池材料实现收入198.1亿元,同比+47.6%;毛利率9.8%,同比-0.1pct。2025年公司钴酸锂销量6.5万吨,同比+41.3%,全球市场份额占比近50%;三元材料销量5.5万吨,同比+7.9%。2026Q1公司电池材料实现收入65.9亿元,同比+117.8%;利润总额2.6亿元,同比+94.2%。2026Q1公司动力电池正极材料(含三元材料、磷酸铁锂及其他)销量1.6万吨,同比增长26%,销售收入同比增长82%;钴酸锂销量1.5万吨,同比增长20%,销售收入同比增长154%。

盈利能力持续提升,期间费用率有所下降。(1)盈利能力:2025年公司ROE为13.4%,同比+2.6pct;2026Q1公司ROE为6.0%,同比+3.7pct。(2)费用率:2025年公司期间费用率为7.9%,同比-1.1pct;2026Q1公司期间费用率为6.0%,同比-1.9pct,费用率同比下降。(3)负债率:截至2026Q1末,公司资产负债率为55.6%,同比+10.0pct,环比+3.2pct。

投资建议:我们预计2026-2028年公司归母净利润分别为46.5/52.0/68.3亿元,首次覆盖,给予“买入”评级。

风险提示:价格大幅波动,成本端超预期上升,项目进度不及预期

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级6家;过去90天内机构目标均价为77.31。

本文数据来源于太平洋证券股份有限公司,仅供参考不构成投资建议。

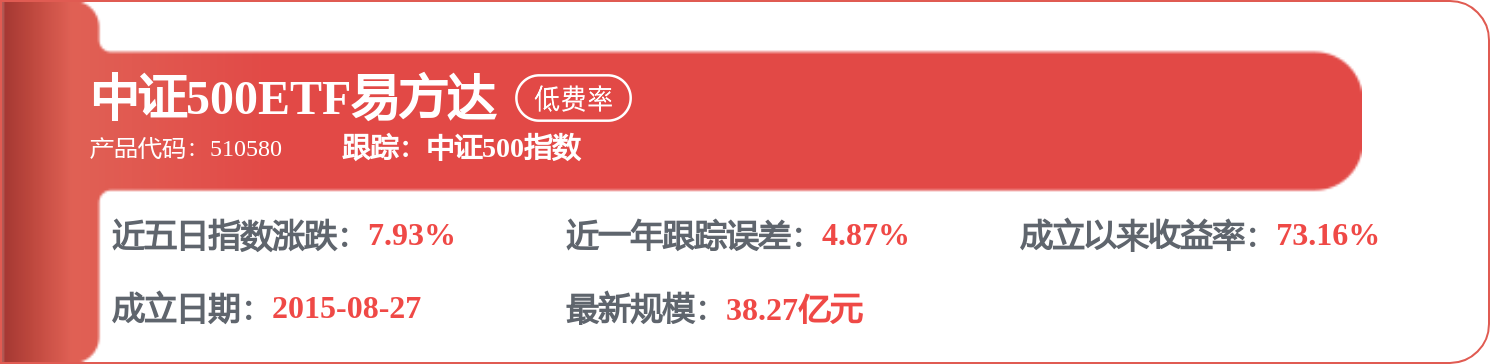

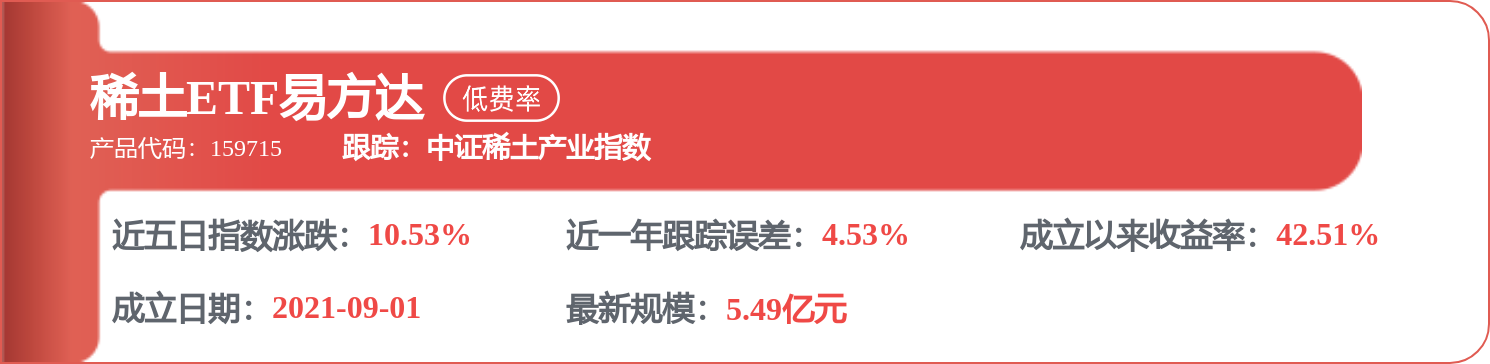

相关 ETF

证星研报解读

2026-06-21

证星研报解读

2026-06-21

证星研报解读

2026-06-21

证星研报解读

2026-06-21

证星研报解读

2026-06-21

证星研报解读

2026-06-21

证券之星资讯

2026-06-18

证券之星资讯

2026-06-18

证券之星资讯

2026-06-18