来源:证星公司调研

2026-06-08 22:31:40

证券之星消息,2026年6月8日盐湖股份(000792)发布公告称公司于2026年6月8日接受机构调研,申万宏源证券、华泰证券、红塔证券、首创证券、中信建投证券、人寿资产、平安基金、光大保德信基金、中银基金、度势投资、国投瑞银基金、中信证券、煜德投资、煜诚私募基金、高盛资产、交银施罗德基金、润晖投资、朱雀基金、东吴人保、大家资产、上银基金、招银理财、天风证券、华安基金、上海恒穗资产、永安财险、生命险资、广东正圆私募、上海世诚投资、华宝信托、银河基金、创金合信基金、工银资管、开源证券、上海通晟资产、鹏扬基金、彬元资本、景顺长城基金、东方基金、京管泰富基金、天风资管、华夏未来资本、中加基金、鹏华基金、光大证券、富国基金、招商基金、浦银安盛基金、瑞众人保、融通基金、国联基金、申万菱信基金、上海银叶投资、汇丰晋信基金、建信基金、方正证券、中睿合银投资、人寿养老、大家保险、象舆行投资、华宝基金、新华养老保险、信达澳亚基金、财通证券、浙商证券、中邮证券参与。

具体内容如下:

问:公司近期生产经营情况?2026 年公司业绩增长的驱动?

答:今年以来,公司生产经营整体稳中有进、运行态势持续向好。钾肥业务产销两旺,夯实业绩基本盘;锂盐产能与产量同步扩容,成为营收增长核心增量。

一季度公司产出氯化钾 87.73 万吨,实现销售132.97 万吨,装置稳产保供能力稳固,销量同比大幅增长 49.22%,钾肥板块盈利水平实现显著提升;碳酸锂产量 1.95 万吨、销量 1.68 万吨,依托行业景气上行,产品量价齐升,盈利能力持续改善。伴随 4万吨锂盐一体化新项目全面投产、一里坪盐湖股权收购落地,公司锂盐总产能增至 9.8 万吨。后续公司将多措并举稳生产、拓市场,保障资源持续供给、严控能耗成本、优化卤水品质、推进技术改造、拓宽销售渠道,全力完成全年产销任务,推动经营业绩稳步增长。

2、问四万吨锂盐一体化项目运行情况?

公司新建 4万吨锂盐一体化项目由公司锂电科技分公司负责运营管理,该项目作为公司重点布局,已于 2025 年 9 月底正式投产,实现了“投产即量产”的高效开局,成为全球单套规模最大的盐湖提锂装置,并配套采用了当前业内先进的工艺路线。当前,锂电科技分公司全系列装置运行平稳、负荷充足,各项工艺指标受控,产品质量稳步提升,整体生产运营呈现安全高效、良性循环的态势。

盐湖锂电以精准调度和精益运营为抓手,建立“日调度、周复盘、月考核”精细管控机制,全面强化设备全生命周期管理,推行预防性维护和动态更新设备台账,严格数据审核与排查异常,抓实能源损耗管控,全力保障吸附提锂、沉锂除杂等关键工序连续离交设备稳定运行,不断提升生产组织效率。

与此同时,公司对标行业先进生产指标与新建标杆装置运行标准,全面启动老旧装置提质增效专项改造工作,系统性补齐老旧产能短板、释放存量产能活力。

3、问今年钾肥国储释放情况,是否计划存放更多的国储?

钾肥是保障农业生产的核心战略农资,钾肥保供稳价事关国家粮食安全大局与广大农户切身利益。公司作为国家钾肥储备指定承储单位,始终扛牢央企保供政治责任,严格落实国家化肥储备管理各项政策要求,常态化高标准完成国储钾肥仓储保管、库存管护全流程工作。

今年国储钾肥投放方面,在春耕关键农时阶段,公司统筹稳产保供调度,严格遵照国家统一调控部署,按既定投放计划精准调配储备资源,有序足量投放国储钾肥至各地市场,充分满足农业生产钾肥刚需,有效平抑农资价格波动、降低农户用肥成本,以储备调节功能稳定农资市场运行,筑牢粮食安全底线。后续公司将主动参与国储钾肥承储。

4、问 公司后续分红规划?

截至 2026 年一季度,公司合并报表未分配利润已顺利实现转正,母公司单体报表未分配利润亏损额度持续收窄。依托主营产品盈利水平稳步提升,母公司未分配利润转正进程持续提速;当期归母净利润同比大增 154.78%。与此同时,公司财务结构持续优化,资产负债率仅为 15.8%,经营性现金流充裕稳健,同比增加86%,整体经营基本面不断向好,为未来分红馈投资者夯实基础。

公司始终心系广大投资者,将切实提升股东报、增强股东获得感摆在重要位置。目前已完成《公司章程》修订,并配套建立《利润分配管理制度》《市值管理制度》,明确坚持稳健经营与积极馈股东并举的核心思路。下一步,公司将依规深耕钾锂主营业务,狠抓经营提质,持续优化整体财务基本面。若后续满足分红实施条件,公司将综合考量现金流水平、产业发展需求与项目资本支出,合理规划分红事宜,以长期稳健的经营成效馈投资者长久以来的信任与陪伴。

5、问公司在市值维护方面有哪些措施?是否有股份购的预期?

公司作为央企控股上市平台,严格落实国务院国资委《关于改进和加强中央企业控股上市公司市值管理工作的若干意见》相关部署,始终把市值管理摆在长期战略与核心经营责任层面统筹推进。

现阶段,公司已通过深耕主责主业、提质增效、强化科创核心竞争力筑牢价值根基;建立常态化投资者沟通机制,持续深化资本市场全方位交流,充分展示发展战略与经营实绩,提升市场对公司内在价值的认可度;同步出台专项《市值管理制度》,将市值表现纳入管理层绩效考核,实现市值管理工作制度化、常态化、长效化运行。

下一步,公司将持续完善全链条市值管理体系,统筹价值创造、价值传播、价值实现协同发力,一是坚守主业发展主线,持续提升盈利质量与创新实力,夯实公司长期价值底盘;二是丰富投资者沟通渠道,常态化开展路演、调研交流,精准传递企业核心投资逻辑;三是持续优化市值管理配套考核与管控机制,细化管理流程、压实管理层责任;四是审慎研究各类市值优化相关工具与实施路径,结合公司经营现状、行业环境开展充分可行性论证。

后续若相关事项形成实质性推进安排,公司将严格按照法律法规及时履行信息披露义务。

6、问 公司如何看待氯化钾后续价格走势?

公司作为国内钾肥行业龙头企业,始终将“稳价保供”作为核心责任与央企担当,通过科学优化生产组织、强化全链路物流调度、统筹资源调配等举措,全力保障春耕等农时的钾肥市场供应,有效维护钾肥市场平稳运行,切实筑牢农业生产用肥保障防线,以实际行动践行国家粮食安全战略。

钾肥市场受全球供应链波动、地缘政治及农业需求季节性变化等多重因素影响。今年来国内钾肥供需总体平稳,从供给端来看,当前国内钾肥市场已构建完善国产+进口+老挝运多元保供体系,春耕期间国产装置开工稳健,进口到货与港口库存同步提升,货源支撑充足;从需求端来看,国内耕地面积稳增叠加种植结构持续优化,下游农业刚需稳步抬升。综合供需基本面、国际原料成本及行业周期研判,短期内国内钾肥价格整体或以理性震荡运行为主,下行空间有限,底部支撑较强。下一步,公司将持续锚定国家粮食安全战略,坚守保供主体职责,持续保障国内农资市场平稳有序。

7、问 公司如何看待碳酸锂后续价格走势?

公司对碳酸锂行业的长期发展前景持坚定乐观态度。今年以来碳酸锂价格持续上涨,行业需求增长的核心驱动力明确且强劲,一方面源于新能源汽车产业的持续扩容与渗透率提升,另一方面则依托储能领域的规模化发展带来的增量需求。未来,在新能源汽车、储能、人形机器人等新兴产业的驱动下,将为锂的需求带来增量空间,保持高速增长。公司依托得天独厚的盐湖优质资源禀赋与成熟盐湖提锂成套核心技术,资源就地综合开发利用优势突出,碳酸锂生产成本稳居行业第一梯队,形成天然成本壁垒。后续公司将深度释放盐湖资源综合利用价值,持续以精细化运营管控、工艺技术迭代创新、市场化套期保值风险对冲多措并举,持续夯实并放大盐湖提锂独有成本优势,筑牢锂盐产品核心竞争护城河,稳步增强企业盈利韧性与周期抗风险能力,推动公司在行业变革周期中稳健实现高质量可持续发展。

8、问 公司刚果(布)的钾矿项目进展情况?

公司稳步夯实钾、锂核心主业发展根基,持续深耕钾肥产业,稳步推进钾肥“走出去”布局,审慎挖掘海外优质钾盐资源。公司循序渐进对接全球钾肥资源富集地区,以务实合作拓宽境外资源储备渠道。当前刚果(布)BMB 钾盐项目有序开展详勘工作,相关筹备工作稳步推进。因项目仍处于开发早期,后续落地节奏存在一定不确定性。公司将严守法律法规与监管要求,项目进展满足披露条件时,依规及时做好信息披露。

9、问公司钾肥和碳酸锂的销售模式及客户分布?

公司钾肥、碳酸锂以直供销售模式为核心,客户资源稳定可靠。钾肥下游以复合肥生产企业为主,碳酸锂主要直供国内正极材料厂商,同时配套长期合作贸易伙伴,稳定畅通的直供渠道持续保障产品销路,夯实公司经营基本盘。

盐湖股份(000792)主营业务:氯化钾及碳酸锂的生产、销售。

盐湖股份2026年一季报显示,一季度公司主营收入64.32亿元,同比上升94.89%;归母净利润30.27亿元,同比上升154.78%;扣非净利润28.84亿元,同比上升142.9%;负债率15.85%,投资收益2.32亿元,财务费用-7297.98万元,毛利率68.72%。

该股最近90天内共有16家机构给出评级,买入评级12家,增持评级4家;过去90天内机构目标均价为47.7。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入10.65亿,融资余额增加;融券净流出296.29万,融券余额减少。

以上内容为证券之星据公开信息整理,仅供参考不构成投资建议。

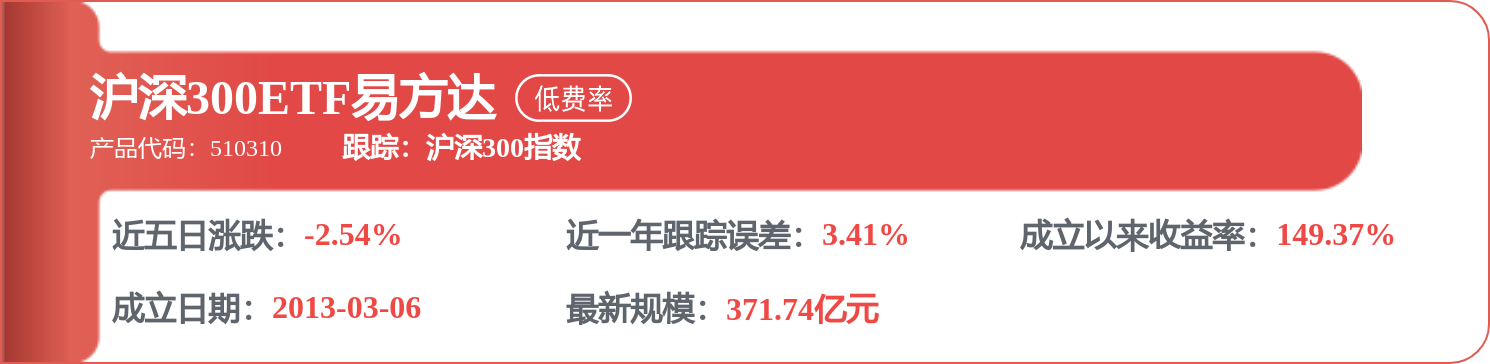

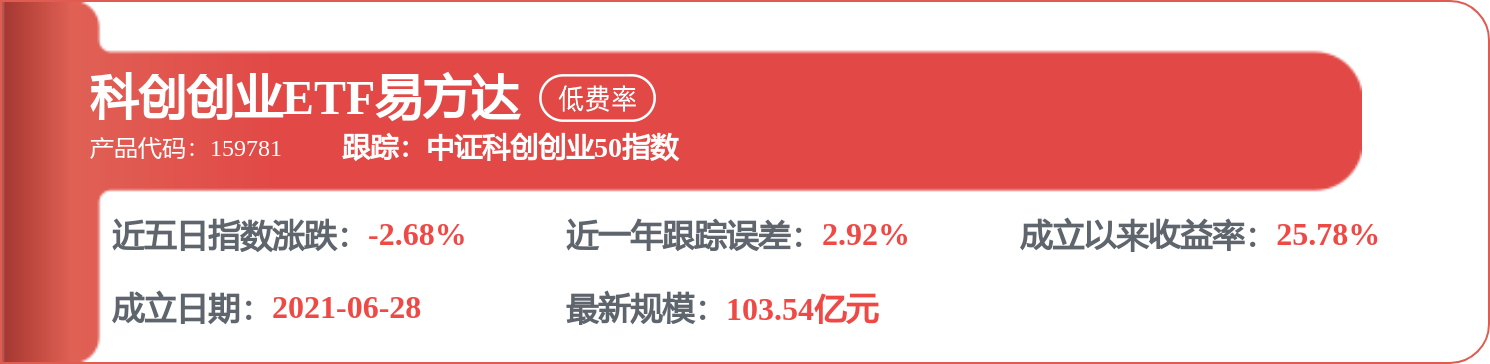

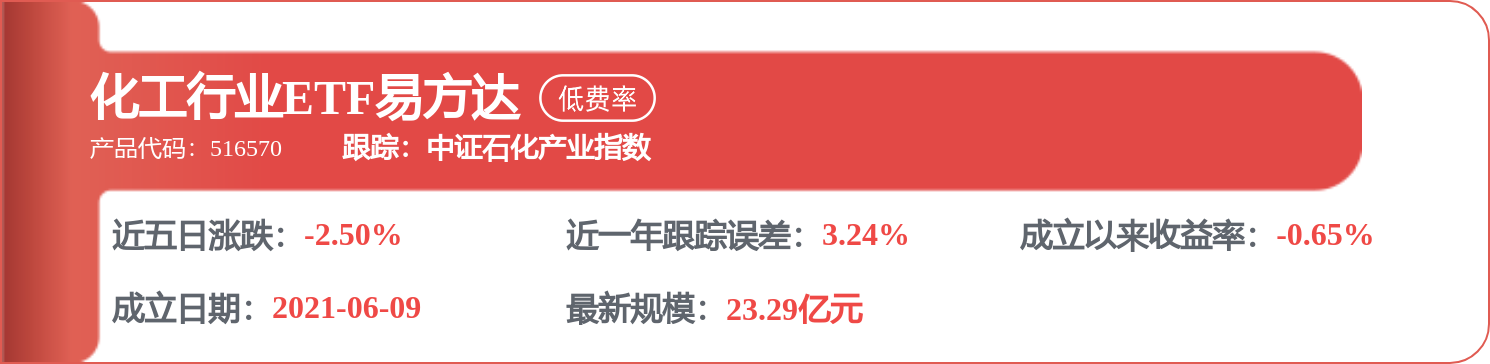

相关 ETF

证星公司调研

2026-06-30

证星公司调研

2026-06-30

证星公司调研

2026-06-30

证星公司调研

2026-06-29

证星公司调研

2026-06-29

证星公司调研

2026-06-29

证券之星资讯

2026-06-29

证券之星资讯

2026-06-29

证券之星资讯

2026-06-29