来源:证星研报解读

2026-06-08 19:03:14

中邮证券有限责任公司王晓萱近期对昆仑万维进行研究并发布了研究报告《业绩高增延续,短剧、AI贡献新增量》,给予昆仑万维增持评级。

昆仑万维(300418)

事件回顾

2026年4月24日及4月29日,公司发布2025年年报及2026年一季报,2025年,公司实现营业收入81.98亿元,同比增长44.78%归母净利润-15.93亿元,同比减亏0.13%。2026Q1,公司实现营业收入25.70亿元,同比增长45.69%;归母净利润-8.87亿元,同比增长15.34%。

事件点评

收入端:Opera基本盘延续稳增,短剧业务打开第二成长曲线。公司核心产品Opera保持良好增长态势,2025Q4全球月活用户突破2.84亿,持续夯实流量基础并带动商业化效率提升。2025年,公司以Opera为主的广告业务及Opera搜索业务分别实现收入30.43/15.49亿元,同比增长41.81%/16.75%,主业增长韧性较强。与此同时,公司依托DramaWave与FreeReels两大平台持续完善海外短剧内容生态,短剧业务快速放量,2025年短剧及AI短剧平台业务实现收入16.17亿元,同比增长超过864%,未来有望逐步成为公司收入端的重要增量来源。

利润端:战略投入阶段性压制利润表现,规模化放量后盈利能力有望释放。2025年,公司围绕AI大模型研发及海外短剧等新业务持续加大投入,带动费用端阶段性抬升,其中销售费用41.82亿元,同比增长81.53%;研发费用16.76亿元,同比增长8.60%。2026Q1,公司市场拓展投入仍维持较高强度,但伴随AI技术逐步进入产品化与商业化阶段,研发费用增速已有所放缓。展望后续,随着Opera主业稳健增长、短剧业务收入规模扩大,以及AI相关产品逐步实现商业化落地,公司前期投入的边际拖累有望逐步减弱,整体盈利能力具备修复空间。

AI业务进入商业兑现阶段,多模型能力突破有望加速价值释放2025年,公司AI软件技术业务实现收入2.05亿元,同比增长430.86%商业化进程已逐步开启。技术层面,公司围绕视频生成、音乐生成、基座模型及世界模型四大方向持续深化布局,视频模型SkyReels-V4音乐模型Mureka V8等产品在国际评测中表现领先,Skywork系列模型在数学推理、代码生成及多模态能力方面持续突破,世界模型Matrix-Game3.0亦进一步缩小与海外头部企业的技术差距,整体研发实力持续获得验证。此外,公司投资的AI算力芯片企业艾捷科芯于2026年4月完成5.5亿元融资,投后估值超过40亿元。虽然本次融资后公司持股比例下降至48.65%,但我们认为,本次融资有助于增强艾捷科芯资本实力与研发能力,有望加快其产品开发及产业化进程,并完善公司在“模型+应用+算力”领域的产业协同布局,为公司后续AI业务持续迭代升级及商业化规模扩张提供进一步保障。

投资建议

受益于前瞻布局及领先技术水平,公司业务有望持续高速增长,我们调整公司2026~2028年营业收入为97.68/116.87/137.17(新预测亿元,归母净利润调整为0.55/1.24/3.25(新预测)亿元;对应EPS为0.04/0.10/0.25元。按6月5日收盘价测算,对应PE分别为938/421/160倍,维持“增持”评级。

风险提示:

技术进展不及预期风险;国际地缘政治风险;海外市场经营风险互联网产品生命周期风险。

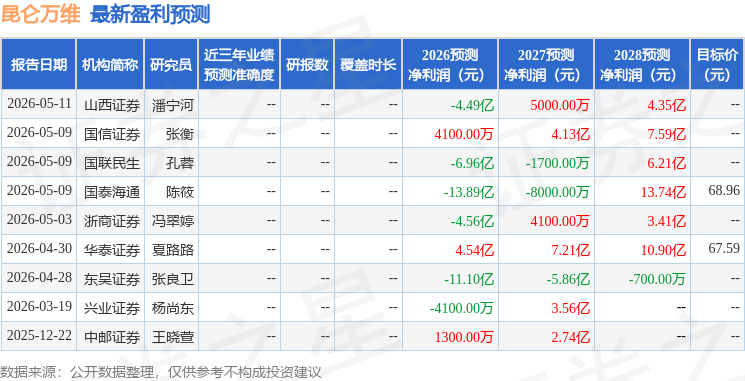

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级6家;过去90天内机构目标均价为68.28。

以上内容为证券之星据公开信息整理,仅供参考不构成投资建议。

相关 ETF

证星研报解读

2026-06-08

证星研报解读

2026-06-08

证星研报解读

2026-06-08

证星研报解读

2026-06-08

证星研报解读

2026-06-08

证星研报解读

2026-06-08

证券之星资讯

2026-06-08

证券之星资讯

2026-06-08

证券之星资讯

2026-06-08