来源:证星财报简析

2026-05-01 06:52:48

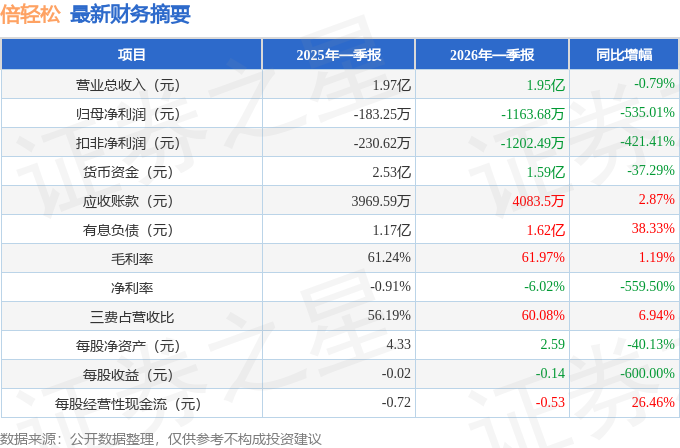

据证券之星公开数据整理,近期倍轻松(688793)发布2026年一季报。根据财报显示,倍轻松净利润同比下降535.01%。截至本报告期末,公司营业总收入1.95亿元,同比下降0.79%,归母净利润-1163.68万元,同比下降535.01%。按单季度数据看,第一季度营业总收入1.95亿元,同比下降0.79%,第一季度归母净利润-1163.68万元,同比下降535.01%。

本次财报公布的各项数据指标表现不尽如人意。其中,毛利率61.97%,同比增1.19%,净利率-6.02%,同比减559.5%,销售费用、管理费用、财务费用总计1.17亿元,三费占营收比60.08%,同比增6.94%,每股净资产2.59元,同比减40.13%,每股经营性现金流-0.53元,同比增26.46%,每股收益-0.14元,同比减600.0%

证券之星价投圈财报分析工具显示:

财报体检工具显示:

分析师工具显示:证券研究员普遍预期2026年业绩在2400.0万元,每股收益均值在0.28元。

持有倍轻松最多的基金为华富安颐九个月持有期债券A,目前规模为1.15亿元,最新净值1.1342(4月30日),较上一交易日下跌0.01%。该基金现任基金经理为戴弘毅。

最近有知名机构关注了公司以下问题:

问:2026年轻松一刻的城市拓展方向?

答:城市拓展以一线城市为重点,优先覆盖消费力强、需求多元化商场,快速提升服务网络密度与品牌影响力。

2、轻松一刻的未来规划?

未来轻松一刻将一方面将通过个性化、速效式按摩服务,提升用户产品体验与满意度,满足多元化健康需求,进一步增强倍轻松品牌竞争力与用户粘性;另一方面将通过速效按摩服务深度嵌入产品销售体系,把服务与日常健康刚需紧密结合,在强化用户连接的同时带动产品销售,打造新的消费增长点,实现服务与产品的协同发展。此外,公司未来还会借助大数据、人工智能等技术,深度洞察用户偏好与潜在需求,持续优化服务流程、提升服务品质,为用户提供更智能、便捷、高效的个性化健康服务。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

证星财报图解

2026-07-21

证星财报图解

2026-07-20

证星财报图解

2026-07-18

证星财报图解

2026-07-18

证星财报图解

2026-07-18

证星财报图解

2026-07-18

证券之星资讯

2026-07-21

证券之星资讯

2026-07-21

证券之星资讯

2026-07-21