来源:证星研报解读

2026-04-29 12:29:00

交银国际证券有限公司郑民康,文昊近期对阳光电源进行研究并发布了研究报告《毛利率环比显著修复,后续业绩修复可期;维持买入》,给予阳光电源买入评级,目标价155.0元。

阳光电源(300274)

毛利率环比大幅回升,汇兑损失至财务费用增长:公司1Q26收入/盈利156/22.9亿元(人民币,下同),同比降18%/40%,环比-32%/+45%。收入同比下降主要是由于去年同期中国内地户用光伏抢装和沙特大项目确认收入导致的高基数。毛利率环比大幅回升10.3ppts至33.3%,除毛利较低的新能源投资开发业务收入占比下降的因素外,储能业务毛利率因区域结构优化等因素环比提升约6ppts至30%,符合我们预期。由于收入下降,销售/管理/研发/财务费用率同比提高1.3/0.6/2.1/2.4ppts,其中汇兑损益由去年同期的收益0.5亿元转为损失4亿元导致财务费用大幅增长。

合同负债创新高,后续业绩修复可期:尽管受到碳酸锂价格上涨的一定影响,目前全球储能需求仍快速增长,公司期末合同负债同/环比增长8%/15%至122亿元,创历史新高,反映公司储能在手订单保持增长。我们预计后续公司收入将逐季增长,储能毛利率有望维持在约30%,业绩修复可期。

波兰工厂明年投产后可规避欧盟贸易壁垒:近日欧盟委员会决定,欧洲投资银行和欧洲投资基金在内的欧盟融资工具投向能源项目时需注意逆变器的地域风险。据公司统计,接受该资助的项目约占欧洲所有能源项目的10-20%,公司此前已主动规避该类项目,因此该政策对公司影响较小。为应对海外政策不确定性,公司在行业内率先启动波兰工厂建设,预计2027年投产后将满足欧盟本土制造要求,以规避贸易壁垒。

维持买入及目标价:我们维持盈利预测和155.00元目标价(基于20倍2026年市盈率)。我们认为,1季度毛利率大幅修复有望明显缓解市场对公司储能毛利率下降的担忧(亦见此前报告),考虑到AIDC电源业务这一新增长点进展顺利,目前估值仍偏低,具备吸引力,维持买入。

证券之星数据中心根据近三年发布的研报数据计算,东北证券韩金呈研究员团队对该股研究较为深入,近三年预测准确度均值为59.79%,其预测2026年度归属净利润为盈利166.89亿,根据现价换算的预测PE为16.14。

最新盈利预测明细如下:

该股最近90天内共有21家机构给出评级,买入评级16家,增持评级5家;过去90天内机构目标均价为171.1。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

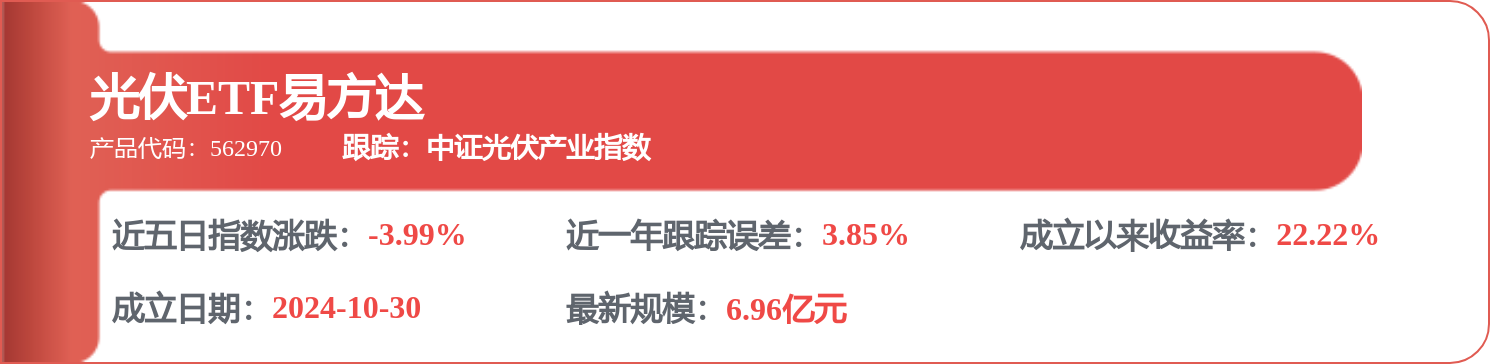

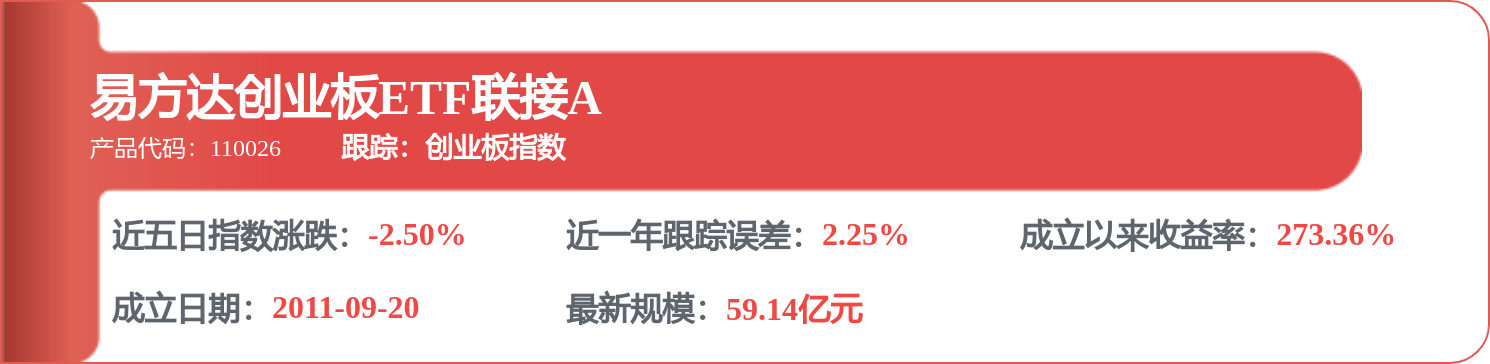

相关 ETF

证星研报解读

2026-05-18

证星研报解读

2026-05-18

证星研报解读

2026-05-18

证星研报解读

2026-05-18

证星研报解读

2026-05-18

证星研报解读

2026-05-18

证券之星资讯

2026-05-18

证券之星资讯

2026-05-18

证券之星资讯

2026-05-18