来源:证星研报解读

2026-04-28 15:05:32

中邮证券有限责任公司蔡雪昱,张子健近期对贵州茅台进行研究并发布了研究报告《收入利润双稳增符合预期,i茅台放量显著》,给予贵州茅台买入评级。

贵州茅台(600519)

投资要点

公司2026年Q1年实现营业总收入/营业收入/归母净利润/扣非6.34%/6.54%/1.47%/1.45%。26Q1,公司毛利率/归母净利率为89.91%/49.8%,分别同比-2.2/-2.39pct;税金/销售/管理/研发/财务费用率分别为15.04%/2.94%/3.39%/0.11%/-0.21%,分别同比1.11/0.03/-0.34/0.06/0.34pct。26Q1公司实现销售收现563.93亿元,同比+0.44%;经现净额269.1亿元,同比181.01亿元;26Q1末合同负债30.27亿元,同比-57.61亿元,环比-49.8亿元(去年同口径环比-8.04亿元)。

分产品看,26Q1茅台酒/系列酒收入分别为460.05/78.81亿元,同比+5.62%/+12.22%,拆分量价来看,26Q1茅台酒销量约1.68万吨,同比+21.82%,均价273.84万元/吨,同比-13.30%;其他系列酒销量1.42万吨,同比+26.61%,均价55.50万元/吨,同比-11.36%。分渠道来看,26Q1直销渠道实现收入295.04亿元,同比+27.06%,经销渠道243.82亿元,同比-10.88%,直销占比同比提升8.84pct至54.75%。26Q1直销高增长主要依靠i茅台放量,26Q1i茅台实现收入215.53亿元,同比+267.16%。

26Q1公司毛利率、净利率双双下滑,费用率维稳。毛利率下滑主因价格和结构的下降,26Q1茅台酒均价和系列酒均价同比均下滑,与主动调整53度飞天以外的产品的出厂价、以及Q1飞天放量、非标发货较少均有关。26Q1茅台酒、系列酒收入均实现增长、主要依靠销量20个点以上的增长。经现净额同比增加主因控股子公司同业存款净增加额减少,合同负债下滑预计与公司今年渠道改革,加大直营占比、以及非标代售有关,经销商只需交保证金,预收款自然减少、经销商现金流压力减轻。

盈利预测与投资建议

2025年公司分红+回购占利润比例为86%,若按2026年86%的分红率来计算,对应当前股价公司股息率在4.03%。我们预计公司2026-2028年实现营收1817.98/1950.59/2114.52亿元,同比+5.66%/+7.29%/+8.40%;实现归母净利润853.60/909.67/999.35亿元,同比+3.69%/+6.57%/+9.86%,对应EPS为68.16/72.64/79.80元,对应当前股价PE为21/20/18倍,给予“买入”评级。

风险提示:

食品安全风险;需求不及预期风险;改革不及预期风险。

最新盈利预测明细如下:

该股最近90天内共有35家机构给出评级,买入评级33家,增持评级2家;过去90天内机构目标均价为1773.07。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

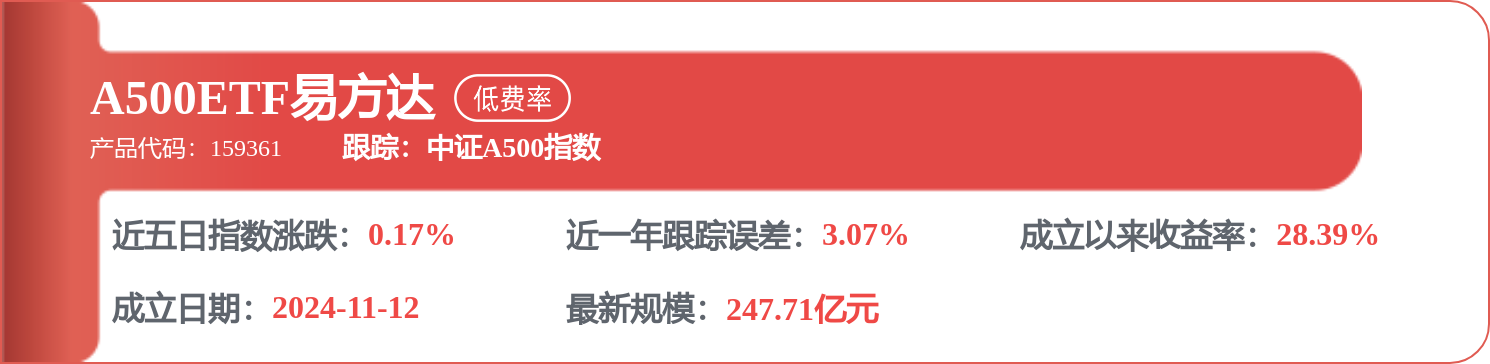

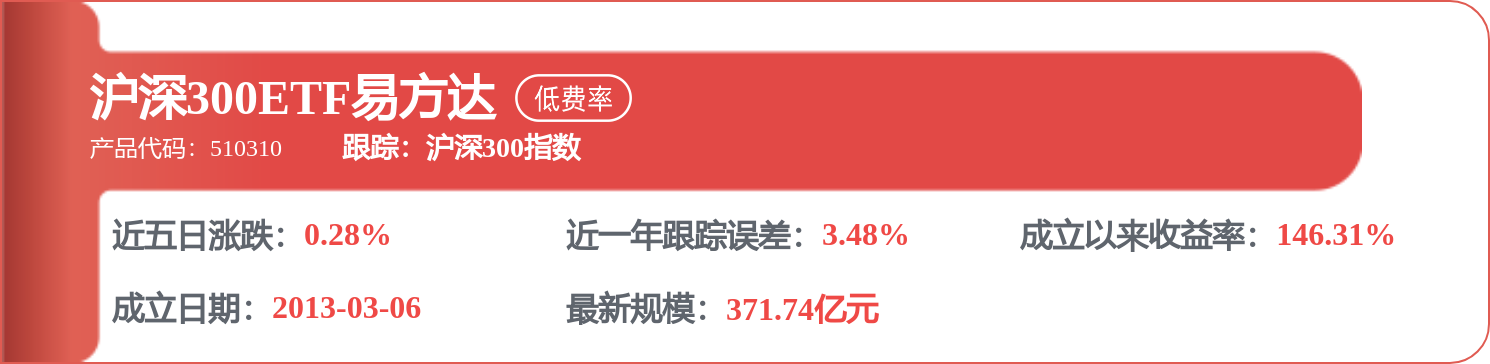

相关 ETF

证星研报解读

2026-04-29

证星研报解读

2026-04-29

证星研报解读

2026-04-28

证星研报解读

2026-04-28

证星研报解读

2026-04-28

证星研报解读

2026-04-28

证券之星资讯

2026-04-28

证券之星资讯

2026-04-28

证券之星资讯

2026-04-28