来源:证星公司调研

2026-04-28 11:01:11

证券之星消息,2026年4月28日阳光电源(300274)发布公告称公司于2026年4月27日接受机构调研,华创证券张一驰、东吴证券曾朵红、长江证券曹海花、富瑞证券刘肇麟、中信建投证券朱玥参与。

具体内容如下:

问:公司毛利率的趋势?

答:逆变器方面,整体竞争格局相对稳定,多年来毛利率比较稳定,基本在 35%上下波动,季度间波动主要受区域市场收入结构影响,例如中国等低毛利率市场收入占比提升会拉低整体毛利率,未来毛利率也基本是处于这个态势。

储能方面,前几年一直给大家分享,储能的毛利率趋势应该是下降的,一方面,全球储能市场近年来从美国、西欧、澳洲、中国几个点状市场开始向全球扩展遍地开花,如欧洲原来主要是英国市场,去年我们看到像德国、西班牙市场开始上量,今年我们看到东欧像波兰、匈牙利、罗马尼亚这些市场开始起来,西欧的毛利率更高一些,东欧价格敏感度高一些,毛利率低一些,所以储能在欧洲市场扩大的过程,毛利率呈下降趋势,全球也是一样的情况,中东、东欧、亚太等价格敏感型的市场上量,也会带来储能市场毛利率趋势向下。另一方面,今年有个额外因素是上游碳酸锂涨价,带来储能系统毛利率进一步承压。还有个因素就是储能毛利率每个季度的变化也受收入确认结构影响,我们看到公司储能毛利率今年一季度相比去年四季度有所恢复,去年四季度 24%左右,今年一季度 30%左右,毛利率高区域项目确认多带动毛利率提升。因此,未来储能毛利率趋势一是行业的发展趋势加上游涨价趋势,二是公司储能项目确认结构。同时,储能毛利率不可能像前两年一直有 40%的毛利率,稳中有降是正常现象,公司会努力依靠规模、产品创新、服务支持和品牌形象来减缓毛利率下降,也有信心在未来竞争中毛利率也会比同行略高一点,公司依托电力电子、电化学和电力系统构网以及离网技术吸引客户,公司拥有的品牌溢价、长期服务能力和电力电子技术能力优势不会因竞争者出现而失去。上游原材料涨价,对储能毛利率影响较大,有的价格没传导出去,公司还是以诚信为第一原则坚持履约,维护信誉,留住客户,这一单少赚钱,但是没关系相信客户后续的订单会逐步传导。

问:AIDC产品的趋势和展望?

答:IDC电源目前处于关键的研发阶段,其实订单是不用愁的,核心是要把产品做可靠,做成一炮打响的产品且具备性价比,并能够适应各种客户场景快速交付,目前有一些突破。公司总体计划在年底前推出第一代产品,明年批量,同时也在紧密开发二次电源和三次电源。随着碳化硅器件国产成熟度不断提升,器件成本下降比较快,为IDC 电源的成本下降和可靠性提升带来较大的保障。目前,IDC与储能存在协同机会,这个协同主要表现在像美国,由于电力的短缺,如果没有储能方案要实现并网就比较困难,所以现在有很多 IDC 配储的需求在提出来,订单落实应该会在明年,这些需求对下一步整个 IDC 全场景的各种电源和储能以及光伏的协同可能会有比较大的促进作用,主要就是 IDC 微电网的解决方案,公司今年成立了微电网专门部门,致力于解决工商业源网荷储项目、IDC算力负荷平滑和减少电网冲击、矿山微电网三个场景的问题,利用微电网技术做一些方案。

问:储能行业需求的判断?

答:碳酸锂价格等原材料价格上涨,项目端的收益是受到挑战的,对中小型项目影响不大,因为这些项目有可能敏捷的传导成本,对特别大的项目有抑制作用。总体来说,未来三年储能的整体装机规模还是会增加的,预计增速在 30%-50%之间。

问:公司是否考虑布局上游电芯?

答:大家知道我们是跟很多合作伙伴在合作,在卷绕和叠片技术路线上一起做创新,也成功定义了电芯,公司电芯中立的原则不会变。重资产运营风险较大,公司没有做电芯,坚持轻资产运营,我们在研究与电芯厂家做更多的合作,更紧密的合作,特别是加强战略方面的合作、加强供应链合作、加强技术研发和市场协同,甚至可以考虑相互参股。

问:一季度公司逆变器和储能的收入、毛利率?

答:逆变器收入约 50亿元,同比下降 15%左右,主要受去年上半年美国关税政策变动的影响,签单和发货节奏有所延迟,毛利率 40%左右,同比上升 3 个百分点左右,主要是主动收缩低毛利的户用业务。储能收入约 87亿元,同比有所下降,主要是受去年上半年美国加征关税、政策不明朗签单节奏滞后影响,以及去年同期有大项目确收影响,去年同期沙特 7.8GWh项目确收了约 40亿元,剔除这个影响,储能业务同比增长约 60%,毛利率同比下降,主要是部分区域价格相对去年同期有所下降及海外收入占比下降的结构性影响,但环比有所上涨。

问:欧洲的一些政策出政府相关的招标考虑资金不会发给中国的逆变器或储能厂家,公司会不会受影响?

答:逆变器是没有补贴的,补贴是给项目的,涉及到限制好像是欧洲两家政策性银行补贴的项目,初步了解这两个银行的项目占欧洲项目的 10%-20%,公司平时在主动规避这些项目,总体影响不大。同时,公司也在通过确保产品网络安全、管理合规、透明化经营,并在波兰建设工厂来满足要求。

问:一季度储能毛利升,是区域结构出货结构优化,还是已经包含了原材料涨价传导?储能价格向下传导的情况怎么样?

答:一季度毛利率环比提升主要与项目确认收入的区域结构优化有关,例如欧洲等高毛利区域占比提升。关于碳酸锂涨价的价格传导,其影响复杂且因区域竞争生态而异,在竞争生态好的市场比如美国,传导相对顺畅;在竞争激烈的市场比如中国,传导有限。公司通过创新降本、提供增值服务,如并网、构网支撑、售后,来保持较友商约 10%的品牌溢价,以应对成本压力并维持溢价能力。

阳光电源(300274)主营业务:专注于太阳能、风能、储能、氢能、电动汽车及充电等新能源电源设备的研发、生产、销售和服务。

阳光电源2026年一季报显示,一季度公司主营收入155.61亿元,同比下降18.26%;归母净利润22.91亿元,同比下降40.12%;扣非净利润20.32亿元,同比下降44.72%;负债率57.51%,投资收益1.45亿元,财务费用3.28亿元,毛利率33.26%。

该股最近90天内共有21家机构给出评级,买入评级16家,增持评级5家;过去90天内机构目标均价为171.1。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出7.61亿,融资余额减少;融券净流入205.12万,融券余额增加。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

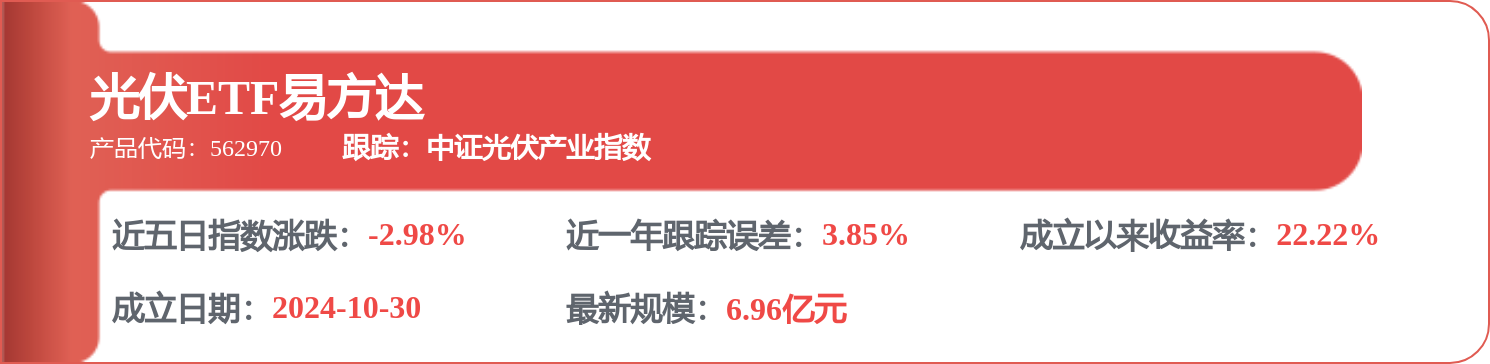

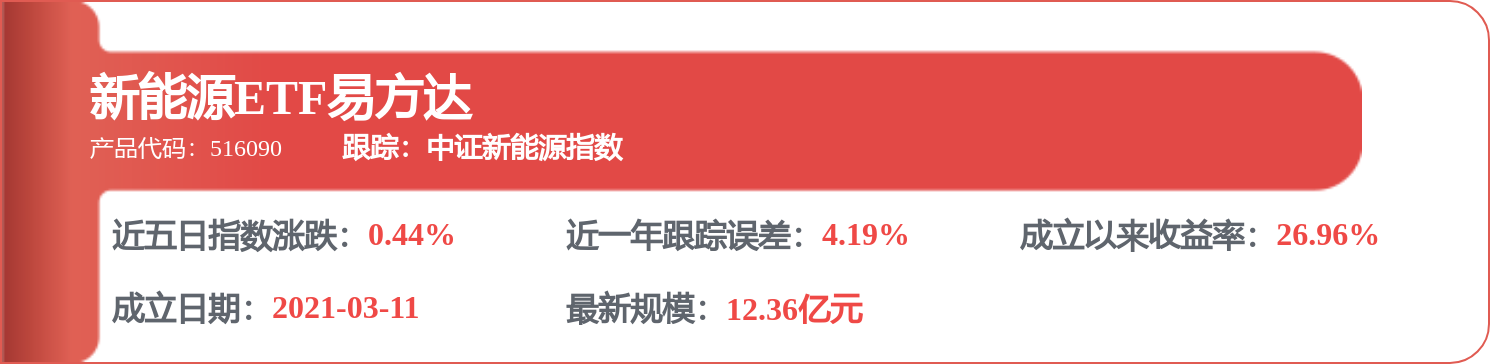

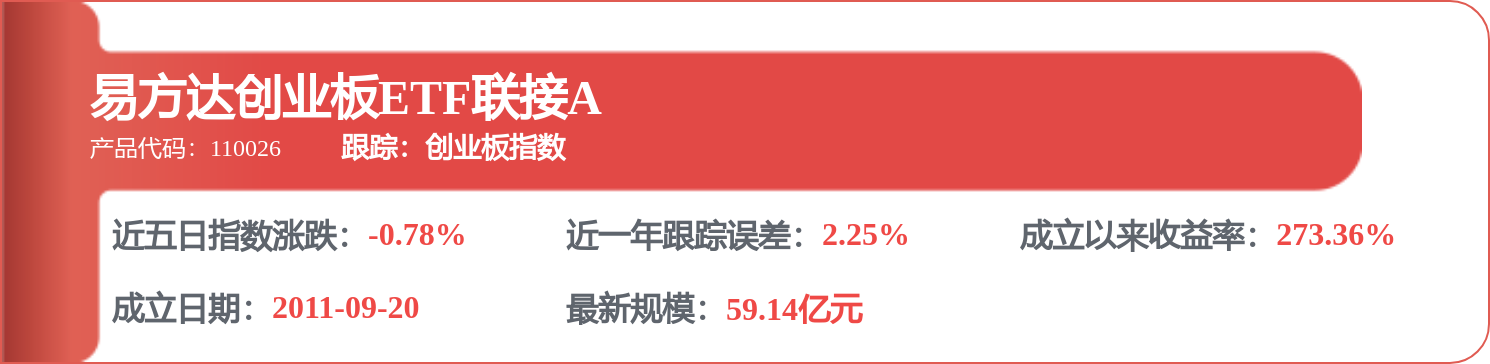

相关 ETF

证星公司调研

2026-07-27

证星公司调研

2026-07-27

证星公司调研

2026-07-27

证星公司调研

2026-07-27

证星公司调研

2026-07-27

证星公司调研

2026-07-27

证券之星资讯

2026-07-27

证券之星资讯

2026-07-27

证券之星资讯

2026-07-27