来源:证星机构调研

2026-04-28 08:05:57

证券之星消息,根据市场公开信息及4月27日披露的机构调研信息,银河基金近期对7家上市公司进行了调研,相关名单如下:

1)优利德 (银河基金参与公司线上交流会)

调研纪要:公司一季度业绩大幅增长,主要受益于高端化、专业化、国际化战略落地,市场开拓进展较快,越南工厂达产显著提升海外订单交付能力,叠加下游需求旺盛。毛利率回升系越南工厂达产后,此前因关税及产能爬坡带来的影响消除,带动毛利率同比提升并创单季新高。目前公司国内产能储备充裕,越南工厂已满产,未来将视订单情况调整产线运行或扩大场地,预计国外收入占比将持续高于国内。面对原材料价格上涨,公司已做充足储备,并具备顺畅的价格传导机制。产品方面,4月20日召开春季新品发布会,推出矢量网络分析仪、高精度源表等新品,示波器升级至高带宽8通道产品,后续将持续发布新品。公司收购的信测通信为国家级专精特新“小巨人”,专注光电与电磁测量领域,2025年营收8443万元,归母净利润1638万元。并购后将围绕“高端化、专业化、国际化”路线推进销售、生产与研发整合。

2)诺唯赞 (银河基金参与公司线上交流)

调研纪要:截至2026年一季度末,公司化学发光免疫分析仪已完成300余家等级医院或科研机构装机,D血检试剂产品完成130余家医院的正式入院工作。公司今年化学发光设备装机量仍在大力推动中,尤其是头部一类医院的覆盖。筛查市场主推P-tau217,鉴别诊断采用组套形式,单项定价280-350元,预计2027年部分省份进入乙类医保,2028年争取部分省份进入甲类医保。2025年生命科学板块面临价格战及税率上调压力,行业集中度提升,公司高强度研发投入带来高接受度新产品。GLP-1类产品客户多处于临床期,采购稳步增长,产能已达5吨级高密度发酵,保障稳定供应。生命科学板块2025年毛利率73%-74%,海外业务占比提升将带动整体毛利率上升。体外诊断D试剂毛利率预计达80%,2026年下半年开始逐步商业化上量,实现全年减亏,未来2-3年有望盈亏平衡。海外客户包括拜耳、赛诺菲等,聚焦小分子药物、NGS及综合解决方案。2026年国内核心增长点为D检测、呼吸道检测和生命科学新品。小核酸业务多数客户处于临床前阶段,未来两三年有望成为重要新增长点。

3)鼎阳科技 (银河基金管理有限公司参与公司特定对象调研&线上会议)

调研纪要:公司持续聚焦高端产品升级,推进20GHz以上数字示波器、67GHz以上信号发生器、5GHz以上任意波形发生器等高端新品研发。2026年一季度电源及源表类产品收入同比增长56.82%,光通信相关电源收入增长166.16%,源表用于光芯片测试,矢量网络分析仪具备切入高速连接器市场条件。采样示波器具备等效采样技术基础,拟作为长线品类布局。马来西亚基地于2025年4月投产,提升海外交付效率。2026年一季度毛利率达64.24%,同比提升2.44个百分点,受益于高端产品量价齐升及自主研发构筑的技术护城河。

4)ST臻镭 (银河基金参与公司特定对象调研)

调研纪要:2025年公司营收约4.32亿元,特种行业与卫星通信领域各占50%。商业航天前景广阔但壁垒高,公司产品线齐全,具备竞争优势。电源套片非新品,已形成可观营收,是重点发展方向。正研发宇航光模块及算力相关电源IC,短期不转向民用。产品通用性强,不依赖单一型号放量。暂无并购计划,聚焦主业,未来或布局上游材料与流片。生产采用委外模式,供应稳定。特种领域出货增长对冲价格下行,收入预计平稳。公司已整改完毕,将依规申请撤销其他风险警示。

5)华锐精密 (银河基金管理有限公司参与公司特定对象调研)

调研纪要:2025年度,公司实现营业收入100,042.82万元,同比增长31.80%;净利润18,664.52万元,同比增长74.50%。2026年第一季度营收41,811.94万元,同比增长88.26%;净利润17,518.92万元,同比增长499.47%。业绩增长主要受益于下游需求回暖、产品量价齐升、毛利率提升及规模效应带来的费用率下降。公司已对产品分阶段提价,但出厂价尚未完全反映原材料涨幅,后续仍有提价空间。低价库存预计可持续至年底。公司推出“小霸王”系列小型化刀具,降低单刀原材料用量40%-50%。智加工业软件已完成测试并小批量交付,有望在3C、汽车等领域取得批量订单。公司已建成PCB棒材生产线,产品待测试后上市。

6)金盘科技 (银河基金管理有限公司参与公司特定对象调研)

调研纪要:2026年第一季度,公司数据中心领域实现销售收入3.83亿元,同比增长103.77%;销售订单17.35亿元,同比增长278.45%;在手订单37.63亿元,同比增长116.66%。海外销售收入6.18亿元,同比增长67.55%;海外订单22.52亿元,同比增长280.73%;期末海外在手订单51.40亿元,同比增长82.48%。马来西亚工厂已于2025年正式投产。2026年初,非晶合金铁芯数字化工厂项目非晶带材产线一次投产成功。公司已完成固态变压器样机的设计及生产,正持续推进研发技术迭代。公司已成功完成约400个数据中心项目。公司密切关注相关政策变化,积极做好市场应对。

7)唯特偶 (银河基金参与公司路演活动)

调研纪要:2025年营收增长主要由微电子焊接材料业务驱动,收入13.33亿元、占比88.61%。净利润下滑主因原材料价格波动致毛利率下降,战略投入加大使期间费用增长,以及理财收益和政府补助减少。公司是国内微电子焊接材料领先企业,核心产品为锡膏、助焊剂等,技术实力强,拥有36项授权专利。产品可应用于光模块的SMT贴装与芯片封装环节。2025年拟每10股派5元现金红利,每10股转增4.5股,分红比例维持高位。公司称利润波动为阶段性因素,主营业务经营稳健、长期发展基本面良好。

银河基金成立于2002年,截至目前,资产管理规模(全部公募基金)1166.0亿元,排名58/212;资产管理规模(非货币公募基金)585.77亿元,排名68/212;管理公募基金数150只,排名55/212;旗下公募基金经理23人,排名63/212。旗下最近一年表现最佳的公募基金产品为银河中证通信设备主题指数发起式A,最新单位净值为2.62,近一年增长192.49%。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

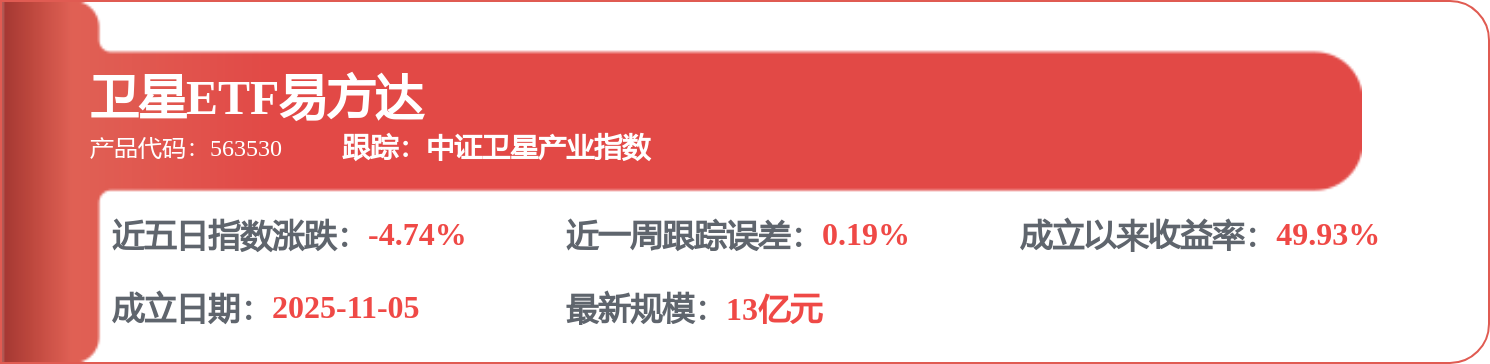

相关 ETF

证星机构调研

2026-04-28

证星机构调研

2026-04-28

证星机构调研

2026-04-28

证星机构调研

2026-04-28

证星机构调研

2026-04-28

证星机构调研

2026-04-28

证券之星资讯

2026-04-28

证券之星资讯

2026-04-28

证券之星资讯

2026-04-27