来源:证星研报解读

2026-04-17 08:51:05

国金证券股份有限公司赵中平,毕先磊近期对春风动力进行研究并发布了研究报告《全地形车量价齐升,极核放量规模效应显现》,给予春风动力买入评级。

春风动力(603129)

业绩简评

公司于4月15日发布2025年报及2026年一季度报告。2025年全年实现营收197.46亿元,同比增长31.30%;归母净利润16.75亿元,同比增长13.83%。其中,Q4单季实现营收48.49亿元,归母净利润2.60亿元。26Q1实现营收53.59亿元,同比增长26.07%;归母净利润4.23亿元,同比增长1.81%。公司拟每10股派发现金红利42元(含税)。

经营分析

全地形车:量价齐升驱动收入高增。25年全地形车销量19.70万台,同比+16.5%,收入96.08亿元,同比+33.26%,ASP约4.88万元,同比+14.4%,结构升级明显。其中高端化贡献显著:核心车型U10Pro带动均价提升,在全球市场表现突出,产品矩阵日趋完善。据摩托车商会数据,25年全地形车出口额占国内行业总量74.01%,龙头地位稳固。

燃油摩托车:海外市场贡献核心增量,内销稳健经营。25年燃油摩托车总销量29.59万台,收入64.71亿元(同比+7.18%)。其中海外销量15.95万台,收入35.87亿元(同比+21.88%),海外拓展成效显著;内销13.64万台,收入28.84亿元。25年国内200CC以上跨骑摩托车市占率24.4%,稳居行业第一。

电动两轮车:极核品牌快速放量,规模效应显现。25年极核电动两轮车销量55.12万台,收入19.12亿元,同比+381.03%,全年新增门店1,260家,总量突破2,050家,实现一至三线城市全覆盖。25年毛利率-0.03%(+6.75pct),亏损显著收窄。

毛利率受关税影响,财务费用短期承压。25年公司毛利率26.94%,同比-3.12pct,毛利率下滑主要受关税影响。26Q1财务费用转为+0.87亿元(去年同期-0.47亿元),主要受汇率变化带来的汇兑损失影响,是26Q1利润增速放缓的重要原因。

盈利预测、估值与评级

25年公司在全地形车高端化、极核快速增长的驱动下业绩再创新高,全球化布局持续深化。考虑到关税扰动及汇率波动对短期利润端的压制,我们预计26-28年归母净利润分别为21.8/26.5/33.0亿元,同比+30%/+22%/+24%。当前股价对应26-28年PE分别为18/15/12倍,维持"买入"评级。

风险提示

汇率波动;关税政策变化;渠道拓展不及预期;行业竞争加剧;海外产能爬坡不及预期。

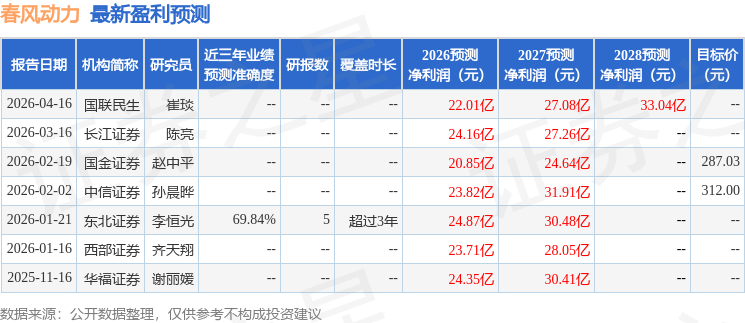

证券之星数据中心根据近三年发布的研报数据计算,东北证券李恒光研究员团队对该股研究较为深入,近三年预测准确度均值为69.84%,其预测2026年度归属净利润为盈利24.87亿,根据现价换算的预测PE为16.88。

最新盈利预测明细如下:

该股最近90天内共有5家机构给出评级,买入评级4家,增持评级1家;过去90天内机构目标均价为287.03。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

证星研报解读

2026-04-17

证星研报解读

2026-04-17

证星研报解读

2026-04-17

证星研报解读

2026-04-17

证星研报解读

2026-04-17

证星研报解读

2026-04-17

证券之星资讯

2026-04-17

证券之星资讯

2026-04-17

证券之星资讯

2026-04-17