来源:证星研报解读

2026-04-16 08:09:32

开源证券股份有限公司刘逍遥近期对中科曙光进行研究并发布了研究报告《公司信息更新报告:扣非净利润高增,成功落地6万卡AI4S计算集群》,给予中科曙光买入评级。

中科曙光(603019)

国内智算领军,维持“买入”评级

考虑研发投入加入,我们下调公司2026-2027年归母净利润预测为26.39、32.30亿元(前值为28.72、34.60亿元),新增2028年预测为39.75亿元,EPS为1.80、2.21、2.72元/股,当前股价对应2026-2028年PE为49.3、40.3、32.8倍,考虑公司为AI基础设施领军,维持“买入”评级。

扣非净利润高速增长,盈利能力提升

(1)2025年度公司实现营业收入149.64亿元,同比增长13.81%;实现归母净利润21.76亿元,同比增长13.87%;实现扣非归母净利润18.38亿元,同比增长33.97%。其中,Q4单季度实现营业收入61.43亿元,同比增长20.31%;实现归母净利润12.10亿元,同比增长6%;实现扣非归母净利润10.80亿元,同比增长16.59%。主要为产品结构优化提升主营业务盈利能力。另一方面,公司沿产业链布局的海光信息、中科星图、曙光数创等多项优质资产获得了良好的投资回报。(2)根据公司Q1业绩快报,预计实现营业收入30.72亿元,同比增长18.80%;预计实现归母净利润2.25亿元,同比增长20.88%;预计实现扣非归母净利润1.69亿元,同比增长57.77%。

推出超节点产品scaleX640,并在郑州落地6万卡AI4S计算集群

公司推出的单机柜级超节点产品scaleX640,以640卡超节点为基础,公司推出scaleX万卡超集群系统,通过高速专用网络连接多个超节点,组成“算力集群”。2026年4月14日,公司提供的6万卡科学智能(AI for Science)计算集群系统,在位于郑州的国家超算互联网核心节点投入使用。随着该集群的落地运行,国家超算互联网平台(scnet.cn)也已构建起国内规模最大的AI4S计算基础设施,总计链接超300万CPU核和超20万GPU卡,并接入全国一体化算网调度体系,为全国高校、科研院所和企业提供普惠化AI4S算力服务。

风险提示:政策支持力度不及预期;公司业务拓展不及预期。

最新盈利预测明细如下:

该股最近90天内共有5家机构给出评级,买入评级5家;过去90天内机构目标均价为98.98。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

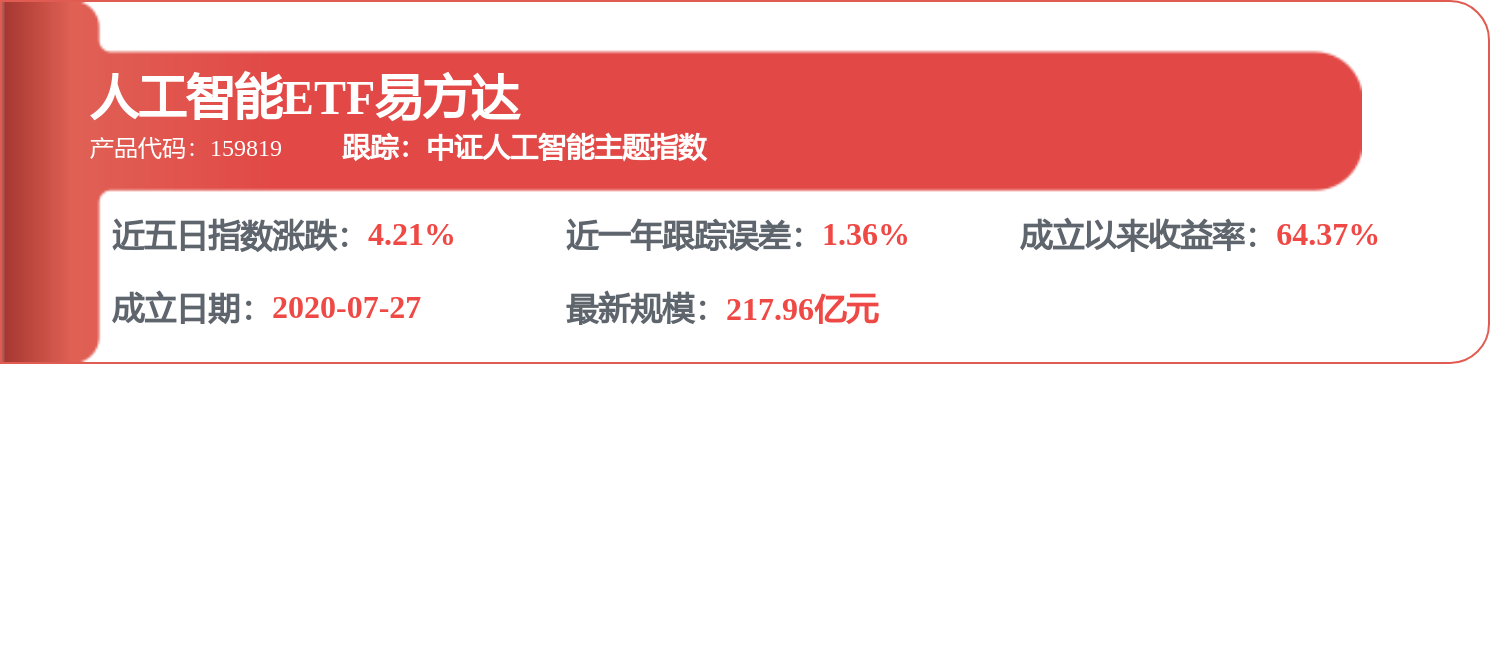

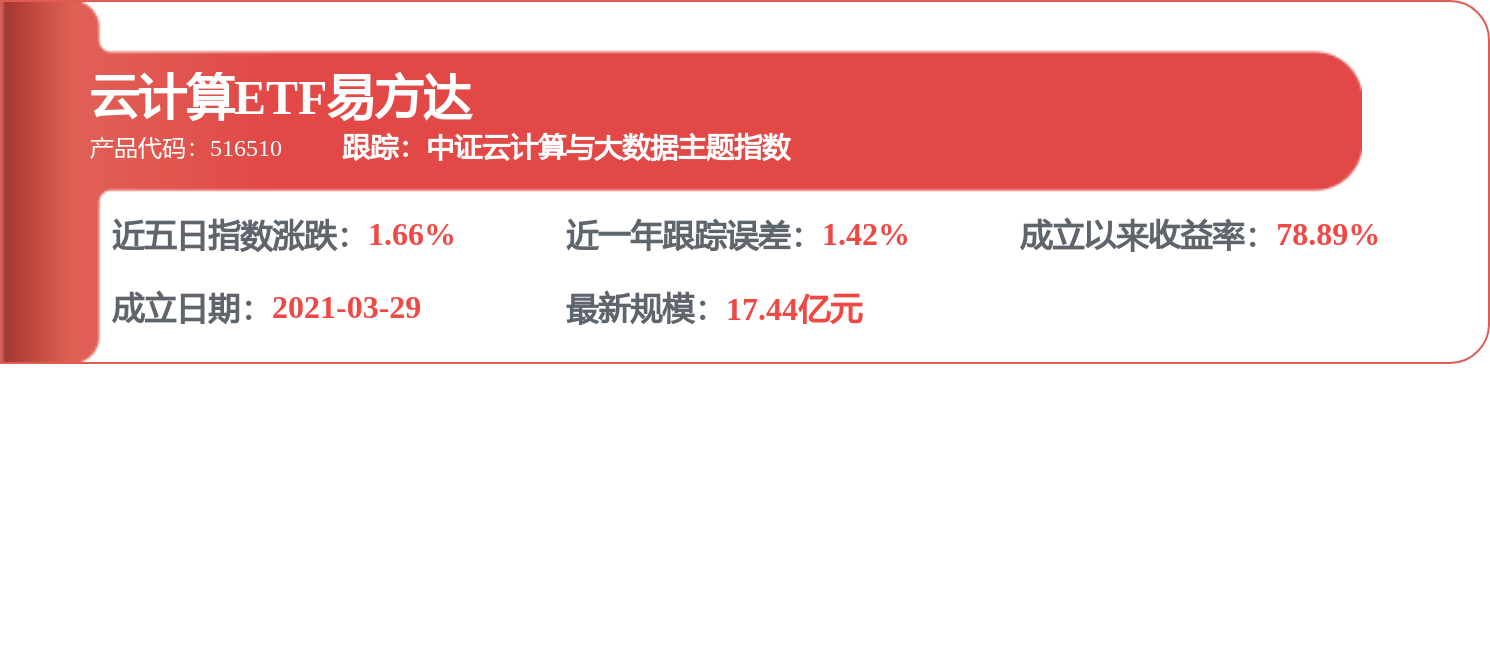

相关 ETF

证星研报解读

2026-04-16

证星研报解读

2026-04-16

证星研报解读

2026-04-16

证星研报解读

2026-04-16

证星研报解读

2026-04-16

证星研报解读

2026-04-16

证券之星资讯

2026-04-16

证券之星资讯

2026-04-16

证券之星资讯

2026-04-16