来源:证券之星港美股

2026-04-14 14:50:27

摩根大通发布研报称,已更新中金公司(03908.HK)的模型,以反映去年第四季业绩及管理层就中金以换股方式吸收合并东兴证券(601198.SH)及信达证券(601059.SH)进度的最新评论。小摩现假设合并将于2026年第三季完成,较原先预期的第二季有所推迟,上调明后两年净利润预测2.5%及4.6%。该行将中金公司2026年12月底的目标价由24港元升至24.5港元,维持“增持”评级。

投行对该股的评级以买入为主,近90天内共有4家投行给出买入评级,近90天的目标均价为23.1港元。华创证券最新一份研报给予中金公司推荐评级,目标价21.31港元。

机构评级详情见下表:

中金公司港股市值361.13亿港元,在证券行业中排名第3。主要指标见下表:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

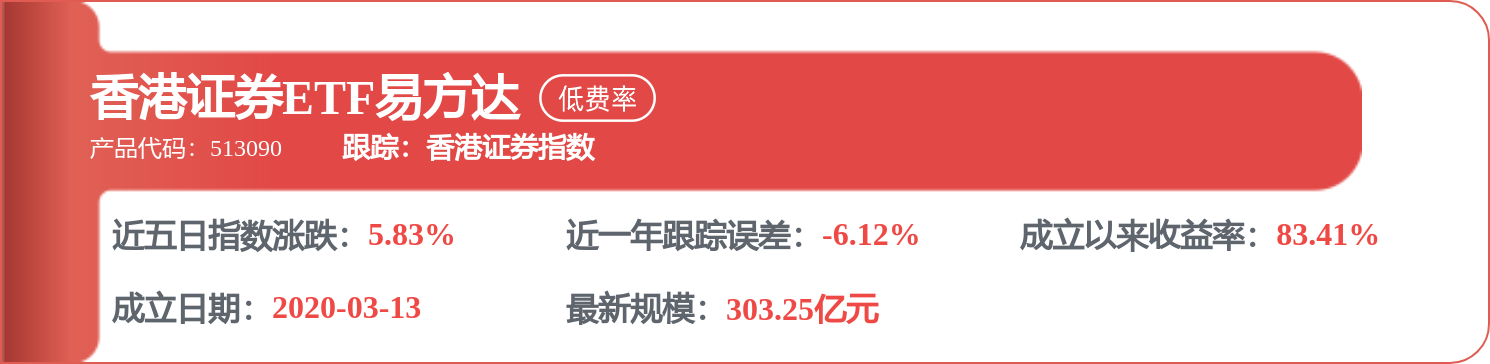

相关 ETF

中国基金报

2026-04-15

券商中国

2026-04-14

格隆汇

2026-04-14

证券之星港美股

2026-04-14

证券之星港美股

2026-04-14

证券之星港美股

2026-04-14

证券之星资讯

2026-04-14

证券之星资讯

2026-04-14

证券之星资讯

2026-04-14