来源:证星研报解读

2026-04-08 19:01:15

山西证券股份有限公司盖斌赫近期对金山办公进行研究并发布了研究报告《全年营收稳健增长,AI转型进一步提速》,给予金山办公买入评级。

金山办公(688111)

事件描述

3月25日,公司发布2025年年报,其中,2025全年公司实现收入59.29亿元,同比增长15.78%,全年实现归母净利润18.36亿元,同比增11.63%,实现扣非净利润18.03亿元,同比增15.82%;2025年第四季度公司实现收入17.50亿元,同比增长17.16%,四季度实现归母净利润6.58亿元,同比增8.73%,实现扣非净利润6.54亿元,同比增15.60%。

事件点评

各业务共同发力驱动公司营收保持稳健增长,研发端投入力度持续加强。分业务看,1)得益于AI功能持续迭代升级推动用户体验提升,付费用户规模不断增长,25年公司WPS个人业务实现收入36.26亿元,同比增长

10.42%;2)垂类产品拓展叠加头部客户渗透推动公司WPS365业务保持高质高速增长,25年实现收入7.20亿元,同比增长64.93%;3)25年WPS软件业务实现收入14.61亿元,同比增长15.24%,主要是由信创需求持续释放带动政企客户订单增长所致。2025年公司毛利率为85.95%,较上年同期提高0.80个百分点。在利润端,随着公司持续加大AI及协作办公产品研发投入,25年研发费用率较上年同期提高2.23个百分点,带动去年期间费用率较上年同期提高2.22个百分点。受研发端投入加大影响,25年公司净利率为30.73%,较上年同期降低1.60个百分点。

AI转型进一步提速,海外市场持续强化布局。在AI布局方面,25年公司推出办公智能体“WPS灵犀”,开启办公智能体时代,并同步实现WPSOffice四大核心组件主流功能的全面AI化升级,同时,目前WPS365已正式接入OpenClaw能力,用户可通过自然语言指令完成会议预约、消息汇总、文档整理等高频协作操作以及多步操作的自动化执行。预计26年公司打造的WPSAI4.0将进一步深化OfficeAgent场景应用,同时公司将重点迭代智

能体任务规划、工具调用等Agent能力。截至25年底,WPSAI国内月活用户数已突破8013万,同比增长307%,日均Token调用量超2000亿,同比增长超12倍。而在海外布局方面,25年公司推进WPS国际个人版及WPS365国际版的产品升级,同时完成欧美、东南亚等区域的海外数据中心节点部署,以满足全球用户云端协同需求。25年公司境外业务实现收入3.21亿元,同比高增47.24%。展望26年,在产品端,公司将面向全球市场推出AI原生办公服务,在市场端,公司将加大运营资源投入,并重点深耕欧美、东南亚等核心区域,推动国际化拓展持续加速。

投资建议

公司作为国内办公软件龙头,在WPS个人业务持续增长及WPS365业务表现强劲的同时,WPSAI商业化落地进程有望加快,预计公司2026-2028年EPS分别为4.78\5.75\6.70,对应公司4月7日收盘价227.20元,2026-2028年PE分别为47.6\39.5\33.9,维持“买入-A”评级。

风险提示

产品迭代不及预期,宏观环境风险,市场竞争加剧风险。

最新盈利预测明细如下:

该股最近90天内共有23家机构给出评级,买入评级21家,增持评级2家;过去90天内机构目标均价为339.51。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

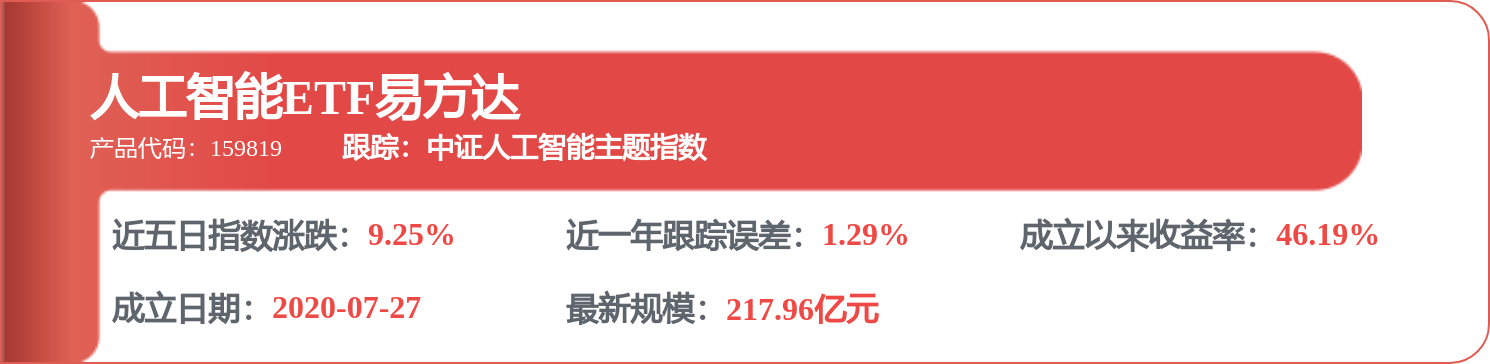

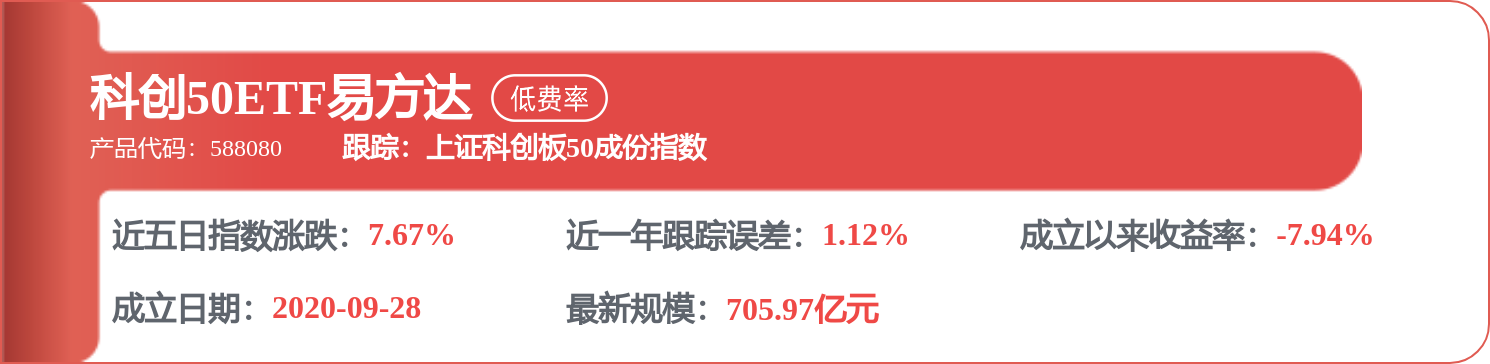

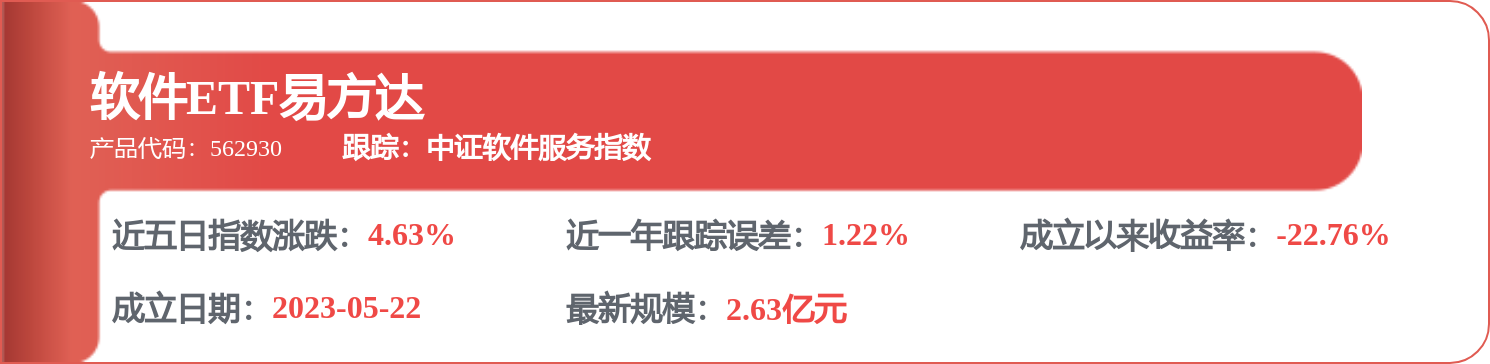

相关 ETF

证星研报解读

2026-04-08

证星研报解读

2026-04-08

证星研报解读

2026-04-08

证星研报解读

2026-04-08

证星研报解读

2026-04-08

证星研报解读

2026-04-08

证券之星资讯

2026-04-08

证券之星资讯

2026-04-08

证券之星资讯

2026-04-08