来源:证券之星港美股

2026-04-02 16:55:33

摩根士丹利发布研报称,吉利汽车(00175.HK)管理层出席了该行所举办的中国投资者会议,公司集团重申2026年海外市场销售目标为64万辆,其中约30万辆为燃油车。今年第一季度已完成18万辆,进度良好。公司指,海外产能扩张将优先利用既有工厂,避免大规模新建投资。管理层同时提出平均单车成本下降约7,000至8,000元人民币的目标,以抵消记忆体与原材料价格上涨的压力。今年首季度保持良好的定价纪律,单车盈利显著提升,海外市场的每车利润或达1.3至1.5万人民币,约为国内市场的三倍。维持对吉利“增持”评级及目标价25港元。

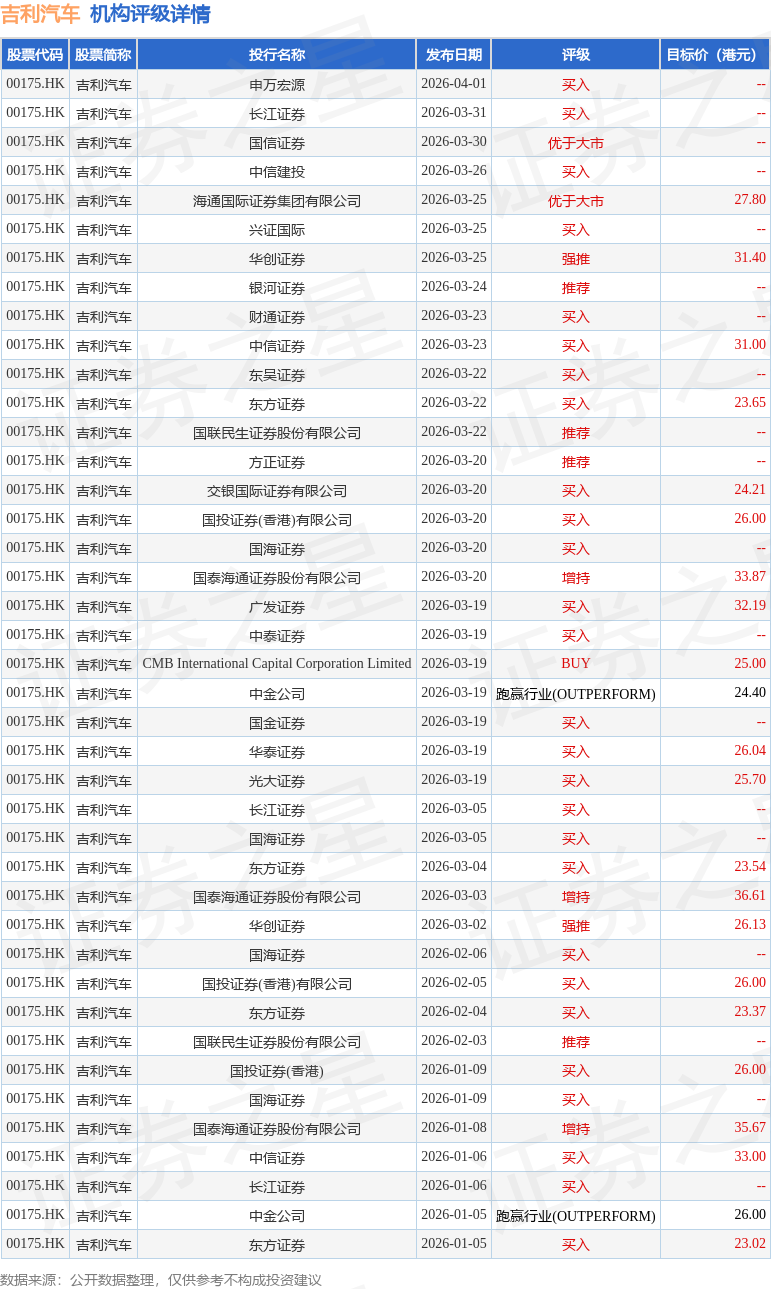

截至2026年4月2日收盘,吉利汽车(00175.HK)报收于23.82港元,上涨8.37%,成交量1.88亿股,成交额43.7亿港元。投行对该股的评级以买入为主,近90天内共有27家投行给出买入评级,近90天的目标均价为27.75港元。申万宏源最新一份研报给予吉利汽车买入评级。

机构评级详情见下表:

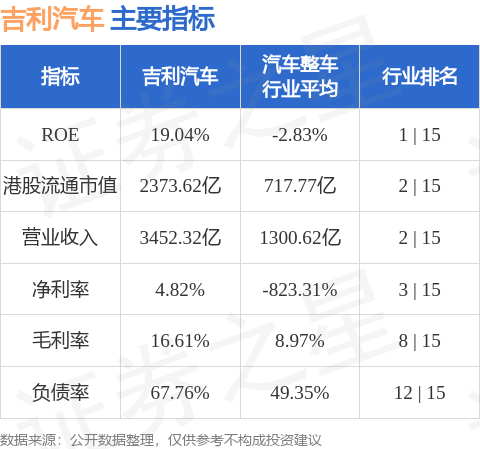

吉利汽车港股市值2373.62亿港元,在汽车整车行业中排名第2。主要指标见下表:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

证券之星港美股

2026-04-02

证券之星港美股

2026-04-02

证券之星港美股

2026-04-02

证券之星港美股

2026-04-02

证券之星港美股

2026-04-02

证券之星港美股

2026-04-02

证券之星资讯

2026-04-02

证券之星资讯

2026-04-02

证券之星资讯

2026-04-02