来源:证星研报解读

2026-04-02 08:40:33

国金证券股份有限公司徐慧雄,夏心怡近期对比亚迪进行研究并发布了研究报告《3月出海延续高增,闪充新车有望带动内销持续恢复》,给予比亚迪买入评级。

比亚迪(002594)

事件

4月1日,比亚迪发布2026年3月产销快报:2026年3月公司乘用车批发销售29.6万台、同比-20.4%、环比+57.5%;其中纯电销售14.8万台、同比-11.1%、环比+85.6%,插混销售14.8万台、同比-27.9%、环比+36.8%。

点评

1、出海持续亮眼,油价上涨催化下有望延续高增。3月公司乘用车及皮卡海外销售12.0万台、同比+65.2%、环比+19.4%,预计系新车型在海外各区域市场放量。展望后续:1)油价上涨有望推动海外市场新能源加速渗透与消费者认知转变,利好新能源出口,根据菲律宾、泰国、新西兰等经销商反馈,近期新能源车订单量大幅增长。2)2026年公司预计有众多新车投放海外(如3月在泰国发售海鸥、元UP、海豹06、海狮05Dmi四款新车),并仍将处于渠道快速扩张与产能集中落地阶段(如计划在欧洲销售点从1千个增长到2千个,匈牙利、印尼工厂即将投产等),同时在海外品牌认知度的大幅提高,我们认为公司2026年出海销量有望持续高增;3)高端车型陆续出海(如方程豹钛7在柬埔寨上市)、规模效应释放、本地化工厂投产,单车盈利有望向上、贡献较高利润弹性。

2、内销环比翻倍增长,闪充新车型有望带动内销持续恢复。剔除乘用车及皮卡海外销量,3月公司国内批发销售17.6万台、同比-41.1%、环比+101.0%,预计系补贴发力、终端需求持续恢复,油价上涨及闪充技术发布带动进店客流增长等。展望后续:3月5日,比亚迪发布第二代刀片电池及闪充技术,解决了新能源车充电慢、低温充电难、续航焦虑等核心痛点,新技术赋能下产品竞争力大幅提升,3月内已有海狮06EV、钛3、宋ultra等多款闪充版车型上市,随着闪充新车陆续上市、二代刀片电池产能爬坡、闪充站建设加速(3月31日第5千座已投入运营),内销有望持续恢复。

盈利预测、估值与评级

公司出海有望延续高增、贡献较高业绩弹性;国内新技术、新车型周期开启,销量及盈利有望底部向上。结合公司经营情况,我们预计公司2025-2027年分别实现归母净利润421/530/610亿元,公司股票现价对应PE估值为23/18/16倍,维持“买入”评级。

风险提示

新能源汽车行业竞争加剧;新车型上市进度或销量不及预期等。

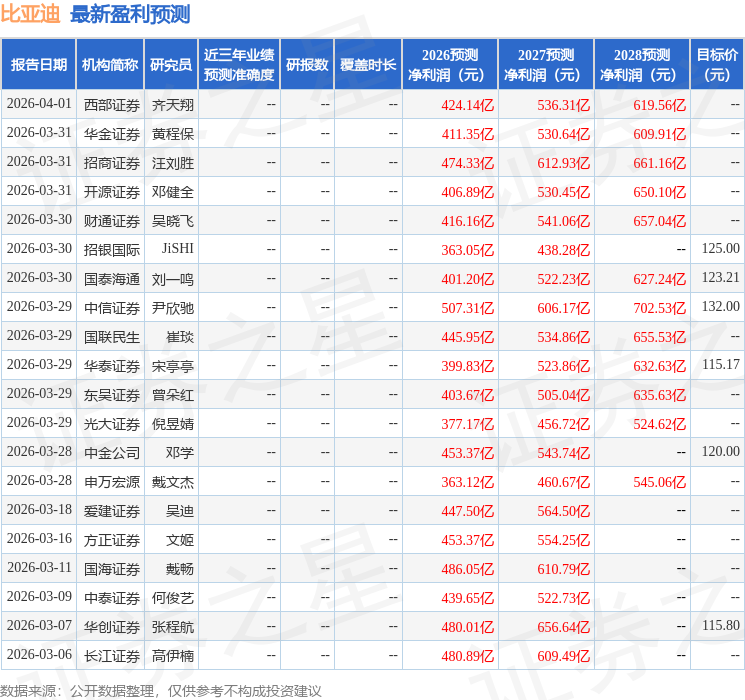

最新盈利预测明细如下:

该股最近90天内共有21家机构给出评级,买入评级17家,增持评级4家;过去90天内机构目标均价为201.21。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

证星研报解读

2026-04-02

证星研报解读

2026-04-02

证星研报解读

2026-04-02

证星研报解读

2026-04-02

证星研报解读

2026-04-02

证星研报解读

2026-04-02

证券之星资讯

2026-04-02

证券之星资讯

2026-04-02

证券之星资讯

2026-04-02