来源:证星研报追踪

2026-03-31 16:14:13

今日海博思创(688411)跌12.27%,收盘报233.63元。

2026年3月10日,东吴证券研究员曾朵红,郭亚男,胡隽颖发布了对海博思创的研报《新模式+运维打造国内储能龙头,海外加快布局提升成长空间》,该研报对海博思创给出“买入”评级,认为其目标价为353.0元,研报发布时股价为237.38元,预期涨幅为48.71%。研报中预计公司2025-2027年归母净利润为:9.5/18.4/31.8亿元,同比+46%/+94%/+72%,对应PE为44x/22x/13x。考虑1)海内外市场共振,国内政策促进IRR持续提升,海外高利放量爆发,海内外共驱量利齐升;2)公司以“卖收益”取代“卖设备”,成功构建了轻资产、复利型的储能商业模式,通过技术、数据和低成本金融支持,实现长期服务的高毛利转化与资本效率的显著提升,盈利增速有望高于可比公司,我们给予公司27年20xPE,目标价353元,维持“买入”评级。证券之星数据中心根据近三年发布的研报数据计算,该研报作者对此股的盈利预测准确度为77.28%。

证券之星数据中心计算显示,对该股盈利预测较准的分析师团队为华福证券的李宜琛、邓伟。

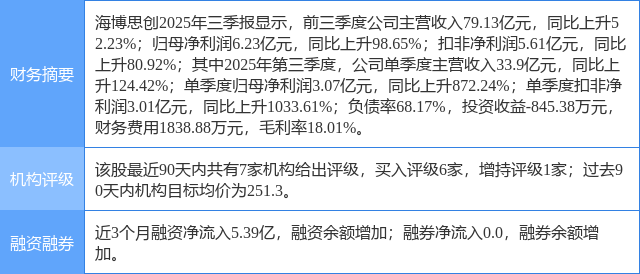

海博思创(688411)个股概况:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

证星研报追踪

2026-03-31

证星研报追踪

2026-03-31

证星研报追踪

2026-03-31

证星研报追踪

2026-03-31

证星研报追踪

2026-03-31

证星研报追踪

2026-03-30

证券之星资讯

2026-03-31

证券之星资讯

2026-03-31

证券之星资讯

2026-03-31