来源:证星研报解读

2026-03-31 09:09:35

国金证券股份有限公司杨翼荥,陈屹近期对华鲁恒升进行研究并发布了研究报告《业绩逐季改善,煤化工优势明显放大》,给予华鲁恒升买入评级。

华鲁恒升(600426)

业绩简评

2026年3月30日公司披露2025年年报,实现营收309.69亿元,同比下降9.52%;实现归母净利润33.15亿元,同比下降15.04%。Q4实现营收74.16亿元,同比下降18.01%;实现归母净利润9.42亿元,同比增长10.29%。

经营分析

四季度煤炭价格经历先涨后跌,煤化工成本有所抬升。四季度,公司运行维持高位稳定,几大主要板块的产量皆有同环比提升,但从销量数据看,化肥、有机胺、醋酸板块的同比数据出现了下行,预估四季度仍有部分产品尚未实现销售兑现盈利。四季度由于煤炭价格小幅提升,公司煤化工产品的成本出现了明显的抬升,但产品销售方面,化肥和新材料板块的销售价格有所下行,整体行业的盈利表现一般,但公司通过持续的成本管控和一头多产的联动效应,保持了公司的盈利相对优势,四季度公司整体的毛利率环比三季度提升2.5个百分点,核心竞争优势进一步提升。

中东局势带动油气价格大幅提升,公司煤化工板块的相对优势明显提升。公司的产业链主要集中于农、化两个方向,在化工领域以甲醇、合成气为核心节点的业务板块价差已经出现了明显提升,一季度煤炭价格环比四季度有所下行,而甲醇价格环比四季度出现了明显的提升,且伴随海外天然气价格进一步维持高位,这种价差放大的影响还在提升,短期看公司多数化工产品的节点以甲醇为主要联动,已经开始能够实现盈利改善;而化肥板块短期有国内保供稳价的政策限制,但伴随春耕结束,出口有望逐步放开,带动企业获得出口高价格的利润兑现,届时公司整体的煤化工板块的相对优势将有望在2026年上半年获得进一步提升,实现逐季度增长。新项目稳步推进,提供平台增量。公司气化平台升级改造项目稳步推进,将带动公司老旧设备实现升级,煤气化平台优势将进一步加强,华鲁恒升(荆州)有限公司发生工商变更,注册资本由50亿增至70亿元,为公司在荆州基地的新品布局形成资金基础。

盈利预测、估值与评级

预估2026-2028年营收353、397、433亿元,归母净利润46.25、53.08、61.21亿元,EPS为2.18、2.50、2.88元,当前股价对应的PE分别为17、15、13,维持“买入”评级。

风险提示

原材料及产品价格大幅波动风险;海外油气价格剧烈波动风险;新产能投放带来的竞争风险;化肥出口政策剧烈波动风险等。

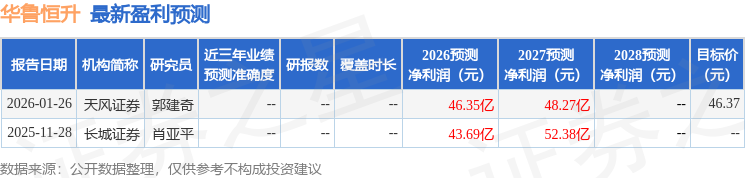

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级9家;过去90天内机构目标均价为38.94。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

证星研报解读

2026-04-02

证星研报解读

2026-04-02

证星研报解读

2026-04-02

证星研报解读

2026-04-02

证星研报解读

2026-04-02

证星研报解读

2026-04-02

证券之星资讯

2026-04-02

证券之星资讯

2026-04-02

证券之星资讯

2026-04-02