来源:证券之星港美股

2026-03-30 09:30:33

近期,多家国际投资机构发布研究报告,对基石药业-B(02616.HK)核心在研产品CS2009的临床数据及其商业化前景给予积极评价。其中,杰富瑞维持“买入”评级,目标价20港元;高盛亦维持“买入”评级,目标价9.44港元。研报均指出,PD-1/VEGF/CTLA-4三特异性抗体CS2009在多项适应症中展现出突出的疗效与良好的安全性,有望成为公司未来对外授权(BD)及价值重估的重要驱动力。

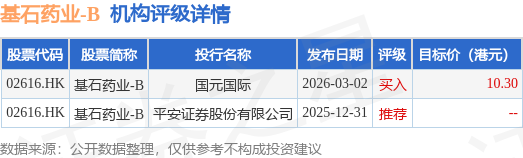

投行对该股的评级以推荐为主,近90天内共有1家投行给出推荐评级,近90天的目标均价为10.3港元。国元国际最新一份研报给予基石药业-B买入评级,目标价10.3港元。

机构评级详情见下表:

基石药业-B港股市值101.85亿港元,在生物制品Ⅱ行业中排名第16。主要指标见下表:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

证券之星港美股

2026-03-30

证券之星港美股

2026-03-30

证券之星港美股

2026-03-30

证券之星港美股

2026-03-30

格隆汇

2026-03-30

证券之星港美股

2026-03-30

证券之星资讯

2026-03-30

证券之星资讯

2026-03-27

证券之星资讯

2026-03-27