来源:证券之星港美股

2026-03-12 17:21:21

美银证券发布研报称,国泰航空(00293.HK)2025年净利润胜市场共识,主要得益于来自港机工程(HAECO)的一次性和解收益及去年减息带来的利息成本下降,单位收入及单位成本大致符合该行预期。国泰目标在2026年实现10%的客运运力增长,并指出货运业务在2026年首两个月开局良好,但同时承认飙升的燃油成本带来风险,其2026年第一季度约30%的布伦特原油用量已作对冲。美银证券维持对国泰航空的“跑输大市”评级,认为客运及燃油方面面临的利差尚未反映在股价中;予目标价10.9港元。

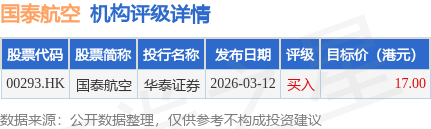

截至2026年3月12日收盘,国泰航空(00293.HK)报收于12.99港元,下跌1.37%,成交量1936.87万股,成交额2.5亿港元。投行对该股的评级以买入为主,近90天内共有1家投行给出买入评级,近90天的目标均价为17港元。华泰证券最新一份研报给予国泰航空买入评级,目标价17港元。

机构评级详情见下表:

国泰航空港股市值800.88亿港元,在航空运输Ⅱ行业中排名第1。主要指标见下表:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

证券之星港美股

2026-03-12

证券之星港美股

2026-03-12

国际金融报

2026-03-12

证券时报网

2026-03-12

国际金融报

2026-03-12

证券之星港美股

2026-03-12

证券之星资讯

2026-03-12

证券之星资讯

2026-03-12

证券之星资讯

2026-03-12