来源:证券之星港美股

2026-02-03 16:52:50

交银国际发布研报称,维持荣昌生物(09995.HK)136港元目标价,维持买入评级。剔除BD和公允价值收益对利润的贡献,预计4Q25公司主营业务已实现或接近盈亏平衡,早于该行此前的预期。随着泰它西普和RC148出海后、更多研发费用由海外合作伙伴承担,该行看好2026年主业利润率进一步改善的空间。

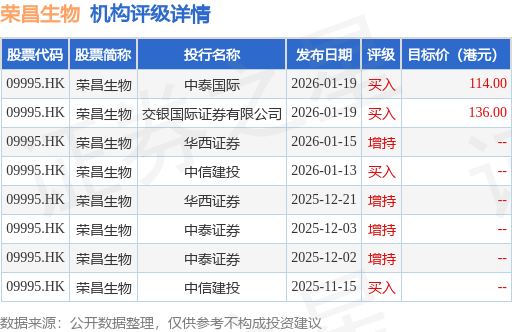

截至2026年2月3日收盘,荣昌生物(09995.HK)报收于81.25港元,上涨1.12%,成交量244.98万股,成交额1.97亿港元。投行对该股的评级以增持为主,近90天内共有4家投行给出增持评级,近90天的目标均价为125港元。中泰国际最新一份研报给予荣昌生物买入评级,目标价114港元。

机构评级详情见下表:

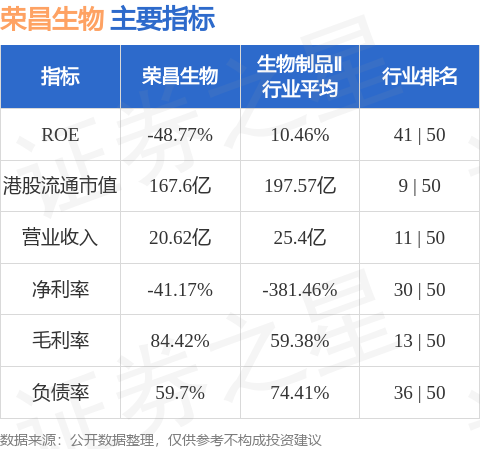

荣昌生物港股市值167.6亿港元,在生物制品Ⅱ行业中排名第9。主要指标见下表:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

证券之星港美股

2026-02-03

证券之星港美股

2026-02-03

证券之星港美股

2026-02-03

证券之星港美股

2026-02-03

证券之星港美股

2026-02-03

证券之星港美股

2026-02-03

证券之星资讯

2026-02-03

证券之星资讯

2026-02-03

证券之星资讯

2026-02-03