来源:证星研报解读

2026-01-14 14:05:18

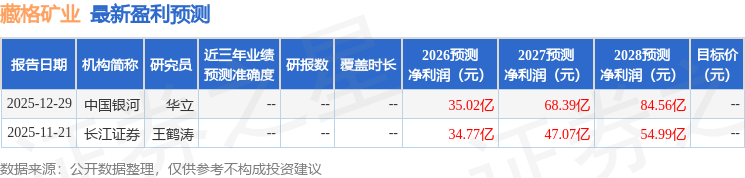

中国银河证券股份有限公司华立,孙雪琪近期对藏格矿业进行研究并发布了研究报告《2025年业绩预告点评:三大板块齐发力,驱动业绩持续向好》,给予藏格矿业买入评级。

藏格矿业(000408)

核心观点

事件:公司发布2025年业绩预告,预计2025年实现归母净利润37~39.5亿元,同比+43.4%~53.1%,实现扣非后净利润38.7~41.2亿元,同比+52%~61.8%;其中25Q4预计实现归母净利润9.5~12亿元,同比+33.3%~68.4%,环比-0.2%~+26.1%,实现扣非后净利润11.1~13.6亿元,同比+59.1%~94.9%,环比+17.5%~43.9%。

铜板块:巨龙表现持续亮眼,二期项目放量在即。2025年电解铜均价8.1万元/吨,同比+8%,其中25Q4均价8.9万元/吨,同比+18%,环比+12%。巨龙铜业受益于铜价上涨及产能释放,其营业收入及净利润均实现同比大幅增长,2025年公司确认投资收益约为26.8亿元,推算25Q4巨龙贡献投资收益7.3亿元,环比+6%。12月29日,巨龙铜矿二期改扩建工程主体工程建设与核心设备安装全部完成并成功联动试车,将进入全面调试、正式投产的最后冲刺阶段;此外,巨龙三期项目规划亦在同步推进。

钾板块:量价齐升,成本优化显成效。2025年氯化钾均价2932元/吨,同比+16%,其中25Q4均价3100元/吨,同比+25%,环比持平。2025年公司氯化钾产量103.36万吨,销量108.43万吨,超额完成年初100万吨生产经营目标;推算25Q4公司氯化钾产量33.2万吨,销量30.05万吨。同时,公司成本管控显成效,通过持续优化生产工艺与提高管理效率,氯化钾单吨销售成本实现同比下降。钾板块受益于量价齐升叠加成本管控,营收及毛利率均实现同比增长。

锂板块:产销衔接顺畅,贡献利润增量。2025年电池级碳酸锂均价7.6万元/吨,同比-17%,其中25Q4均价8.8万元/吨,同比+16%,环比+21%。藏格锂业受矿证手续导致2025年7月17日开始停产,10月11日正式复产后全力推进生产,2025年实现碳酸锂产量8808吨,销量8957吨;推算25Q4碳酸锂产量2787吨,销量4157吨。锂板块产销衔接顺畅,叠加四季度碳酸锂价格回暖,有效降低了前期停产带来的影响,为公司利润增长提供支撑。

2026年生产经营计划:公司计划生产氯化钾100万吨、销售氯化钾104万吨;生产工业盐150万吨、销售工业盐150万吨;生产碳酸锂11,000吨、销售碳酸锂11,000吨。参股公司巨龙铜业预计铜精矿产量为30~31万吨,按30.78%持股比例,公司享有权益产量约9.23~9.54万吨;参股公司麻米措矿业预计碳酸锂产量20,000~25,000吨,按持股比例计算,公司享有权益产量约5,000~6,000吨。

投资建议:公司三大业务成长逻辑清晰,伴随在建项目陆续投产,有望带动公司业绩持续走高,预计2025-2027年公司营收36/39/41亿元,归母净利润38/70/86亿元,对应EPS为2.41/4.46/5.5元,当前股价对应PE为35/19/16x,维持“推荐”评级。

风险提示:1)有色金属价格大幅下跌的风险;2))投产项目不及预期的风险;3)成本大幅上升的风险;4)下游需求不及预期的风险。

最新盈利预测明细如下:

该股最近90天内共有11家机构给出评级,买入评级9家,增持评级2家。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

证星研报解读

2026-03-19

证星研报解读

2026-03-19

证星研报解读

2026-03-18

证星研报解读

2026-03-18

证星研报解读

2026-03-18

证星研报解读

2026-03-18

证券之星资讯

2026-03-18

证券之星资讯

2026-03-18

证券之星资讯

2026-03-18