来源:证星研报解读

2025-12-29 18:50:54

群益证券(香港)有限公司朱吉翔近期对芯原股份进行研究并发布了研究报告《四季度新签订单高速增长,长期买入机会》,下调芯原股份目标价至170.0元,给予增持评级。

芯原股份(688521)

结论与建议:

公司公告,4Q25(10月至12月25日)新签订单25亿元,较4Q25全期增长130%,环比3Q25全期增长56%。公司及行业高速增长趋势得到进一步验证。展望未来,互联网厂商持续增加AI算力投入,打造更为强大的计算体系,将加速互联网厂商在专用处理芯片ASIC领域的布局,公司有望从行业变革中持续受益。目前公司股价对应2027年PS(市销率)8倍,公司股价近期因股东减持及解禁股流通而调整较多,构成长期买入机会,维持买入建议。

4Q25新签订单高速增长:公司公告,4Q25(10月1日至12月25日)新签订单25亿元,较4Q24全期增长130%,环比3Q25(7月至9月)增长56%。其中,绝大部分为一站式芯片定制业务订单,AI算力相关订单占比超84%,数据处理领域订单占比近76%。从全年数据来看,公司2025新签订单有望达58亿元,同比增长150%,公司及行业高速增长趋势得到进一步验证,公司未来两年业绩高速增长确定性提升。

大基金减持,长期影响有限:公司同时公告,股东大基金拟通过集中竞价和大宗交易方式减持1.7%的公司股权(集中竞价减持不超过263万股;大宗交易减持不超过631万股),减持日期为2026年1月21日~2026年4月20日,大基金是IPO前即入股的股东(持股6.6%)。股东减持虽带来短期压力,但长期对于公司影响有限。

盈利预测:公司从五年前开始布局Chiplet技术及其在生成式人工智能和智慧驾驶上的应用,幷持续开拓增量市场和具有发展潜力的新兴市场,拓展行业头部客户,未来有望实现业绩高速增长。我们预计公司2025-2027年营收30.6亿元、54.1亿元和84.7亿元,YOY分别增长32%、77%和57%,实现净利润0.26亿、2.7亿元和6.4亿元,EPS分别为0.05元、0.51元和1.21元,目前股价对应2027年PS8倍,考虑到公司业绩潜力较大,维持买进建议。

风险提示:AI领域下游需求不及预期

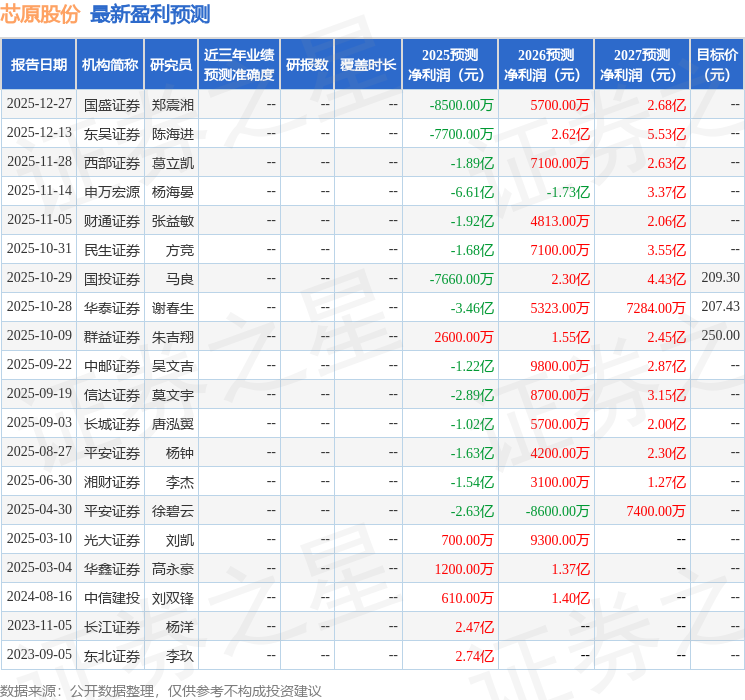

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级6家,增持评级3家;过去90天内机构目标均价为222.24。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

证星研报解读

2026-03-18

证星研报解读

2026-03-18

证星研报解读

2026-03-18

证星研报解读

2026-03-18

证星研报解读

2026-03-18

证星研报解读

2026-03-18

证券之星资讯

2026-03-18

证券之星资讯

2026-03-18

证券之星资讯

2026-03-18