来源:证星研报解读

2025-11-03 18:36:49

山西证券股份有限公司王冯,孙萌近期对潮宏基进行研究并发布了研究报告《2025Q3珠宝业务营收、业绩实现高速增长,品牌影响力持续强化》,给予潮宏基增持评级。

潮宏基(002345)

事件描述

10月30日,公司发布2025年3季报。2025年前三季度,公司实现营收62.37亿元,同比增长28.35%,实现归母净利润3.17亿元,同比增长0.33%,实现扣非净利润3.14亿元,同比增长1.25%。

事件点评

2025Q3,营收增长提速、业绩(剔除商誉减值后)高速增长。营收端,2025年前三季度,公司实现营收62.37亿元,同比增长28.35%。其中,25Q1-25Q3分别实现营收22.52亿元、18.50亿元、21.35亿元,同比增长25.36%、13.13%、49.52%。业绩年前三季度,公司实现归母净利润3.17亿元,同比增长0.33%,其中,25Q1-25Q3

分别实现归母净利润1.89亿元、1.42亿元、-0.14亿元,同比增长44.38%、44.29%、-116.52%。2025年第三季度,公司营收增速环比显著加快,剔除女包业务商誉减值(1.71亿元)影响,归母净利润同比高增81.54%。

珠宝业务盈利强劲,加盟渠道延续扩张。今年以来,公司持续优化产品与服务,以精细化运营和数字化赋能为驱动,不断夯实品牌核心竞争力,着力提升单店经营效益,2025年前三季度,珠宝业务营收同比增长30.70%,净利润同比增长56.11%;2025Q3,珠宝业务营收同比增长53.55%,净利润同比增长86.80%,彰显强势增长势头且盈利水平提升。截至2025Q3末,公司珠宝业务合计门店为1599家,其中,其中加盟店1412家,较年初净增144家。2025Q3,潮宏基珠宝相继在呼和浩特万象城、深圳湾万象城二期、宁波万象城及广州天河城等优质商业体成功开设新店,高端商业渠道进驻,有益于公司品牌影响力持续强化。

费用管控有效,经营质量显著提升。盈利能力方面,2025年前三季度,公司毛利率为23.16%,同比下降1.00pct,预计主因毛利率相对较低的加盟渠道收入占比提升。费用率方面,2025年前三季度,期间费用率合计为12.03%,同比下降2.98pct,主因销售费用率、管理费用率同比下降2.71pct、0.44pct,而研发费用率同比提升0.26pct。2025年前三季度,公司归母净利率为5.08%,同比下降1.42pct,剔除商誉减值影响后,公司归母净利率约为7.8%,同比提升1.32pct。存货方面,截至2025Q3末,公司存货为32.80亿元,同比增长12.60%。存货周转天数174天,同比减少31天。经营活动现金流方面,2025年前三季度,公司经营活动现金流净额为6.02亿元,同比增长35.30%。

投资建议

2025年第三季度,公司珠宝业务营收及业绩增速较上半年进一步提升,品牌影响力提升、产品差异化、门店精细化运营带动下,珠宝业务保持强劲增长势头。本季度,公司对女包业务计提商誉减值,4季度女包业务有望轻装上阵。公司聚焦主品牌,延展“1+N”品牌矩阵,并积极布局海外市场,为长期发展打开了新的增长空间。预计公司2025-2027年EPS为0.51、0.72、0.85元,10月31日收盘价,对应公司2025-2027年PE为26.5、18.7、16.0倍,维持“增持-A”评级。

风险提示

金价大幅波动;电商渠道费用投放加大;加盟渠道拓展不及预期。

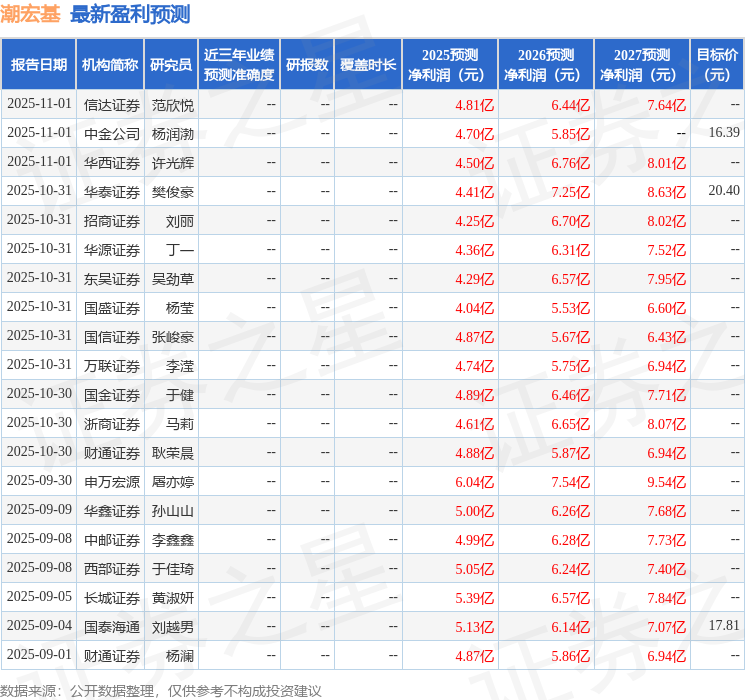

最新盈利预测明细如下:

该股最近90天内共有29家机构给出评级,买入评级24家,增持评级5家;过去90天内机构目标均价为18.4。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

证星研报解读

2026-03-01

证星研报解读

2026-02-28

证星研报解读

2026-02-28

证星研报解读

2026-02-27

证星研报解读

2026-02-27

证星研报解读

2026-02-27

证券之星资讯

2026-02-28

证券之星资讯

2026-02-28

证券之星资讯

2026-02-28