来源:证星财报简析

2025-10-21 06:02:20

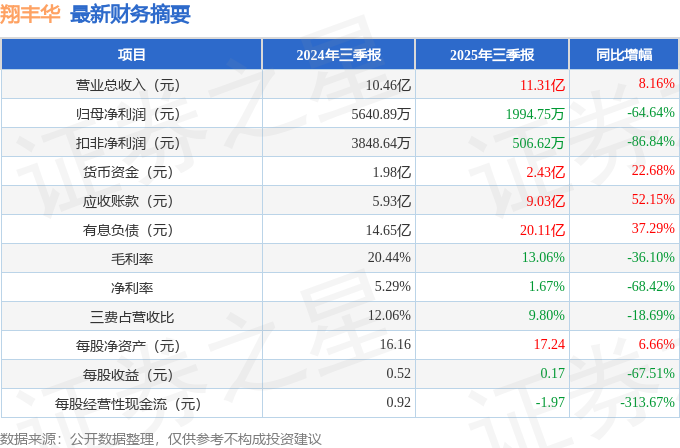

据证券之星公开数据整理,近期翔丰华(300890)发布2025年三季报。截至本报告期末,公司营业总收入11.31亿元,同比上升8.16%,归母净利润1994.75万元,同比下降64.64%。按单季度数据看,第三季度营业总收入4.43亿元,同比上升31.08%,第三季度归母净利润2289.34万元,同比上升26.01%。本报告期翔丰华应收账款上升,应收账款同比增幅达52.15%。

本次财报公布的各项数据指标表现一般。其中,毛利率13.06%,同比减36.1%,净利率1.67%,同比减68.42%,销售费用、管理费用、财务费用总计1.11亿元,三费占营收比9.8%,同比减18.69%,每股净资产17.24元,同比增6.66%,每股经营性现金流-1.97元,同比减313.67%,每股收益0.17元,同比减67.51%

证券之星价投圈财报分析工具显示:

财报体检工具显示:

分析师工具显示:证券研究员普遍预期2025年业绩在5210.0万元,每股收益均值在0.44元。

最近有知名机构关注了公司以下问题:

问:公司与多家知名锂电池企业合作,与这些主要客户的合作关系有哪些新的变化或拓展?公司未来业绩规划如何?

答:上半年由于负极市场价格低位,叠加原材料价格尽管先涨后跌,但一直处于去年同期上方,成本承压。二季度公司盈利能力弱于上年同期,但相较今年一季度已有明显好转。

客户方面公司与LG新能源、比亚迪、国轩高科等核心客户保持稳定合作,公司积极开拓新客户,新增动力电池客户极耀、储能电池客户楚能新能源等;

下半年公司核心客户订单量有所增加,新客户预计在第四季度放量,产能利用率进一步提升,公司毛利率将有所改善。除此之外公司上海碳峰产业园项目陆续建成,预计2026年初达到可租可售状态,目前项目招商工作积极推进中,已与多家企业及服务单位达成入园意向。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

证星财报图解

2026-03-20

证星财报简析

2026-03-20

证星财报简析

2026-03-20

证星财报简析

2026-03-20

证星财报简析

2026-03-20

证星财报图解

2026-03-20

证券之星资讯

2026-03-19

证券之星资讯

2026-03-19

证券之星资讯

2026-03-19