来源:证星研报解读

2025-09-29 14:15:21

天风证券股份有限公司杨松,李臻近期对太极集团进行研究并发布了研究报告《库存消化影响下业绩承压,优化营销架构》,给予太极集团中性评级。

太极集团(600129)

事件

2025H1公司实现收入56.6亿元,同比-27.6%;归母净利润1.39亿元,同比-71.9%;扣非归母净利润1.20亿元,同比-74.5%。单季度看,2025Q2公司实现收入28.3亿元,同比-21.6%;归母净利润0.64亿元,同比-74.1%;扣非归母净利润0.39亿元,同比-84.4%。

点评

库存消化影响下业绩承压

2025H1,公司医药工业实现销售收入28.42亿元,同比-44.03%,其中呼吸系统/消化及代谢/神经系统/大健康产品/心脑血管用药分别同比-44.69%/-45.83%/-8.72%/-23.17%/-33.91%,核心产品急支糖浆、太极藿香正气口服液均出现下滑;医药商业实现销售收入33.72亿元,同比下降9.87%;中药材资源板块实现销售收入4.93亿元,同比增长0.55%;大健康及国际业务实现销售收入0.95亿元,同比下降64.15%。公司营业收入和利润下降主要受相关政策以及部分产品社会库存持续消化等因素影响。

进一步优化组织架构,激发销售团队活力

2025H1,公司以问题为导向,优化营销组织架构,强化内部协同和终端动销,加快销售模式转型,优化营销人员薪酬结构和考核口径,激发营销队伍活力。

强化科研创新赋能,加速成果转化落地

2025H1,公司有序推进在研项目,获授权专利14项,仿制药生产申报受理件3件、一致性评价生产申报受理件5件。经典名方华盖颗粒获澳门上市批件,为澳门药监局成立以来批准的首个经典名方中药复方制剂。下半年,公司将坚持科研创新驱动,重塑科研组织体系建设和制度体系建设,完善科技创新管理体系;加快大品种二次开发、BD引进及新药创新

盈利预测与估值

2025H1,受部分产品社会库存持续消化影响,公司的业绩表现呈现承压,因此我们将公司2025-2026年收入预测由198.60/221.65亿元下调至104.37/110.32亿元,2027年收入预测为116.45亿元;2025-2026年归母净利润预测值由12.91/15.27亿元下调至4.59/5.42亿元,2027年归母净利润预测为6.36亿元。下调至“持有”评级。

风险提示:产品销售不及预期风险,行业竞争加剧风险,政策波动风险。

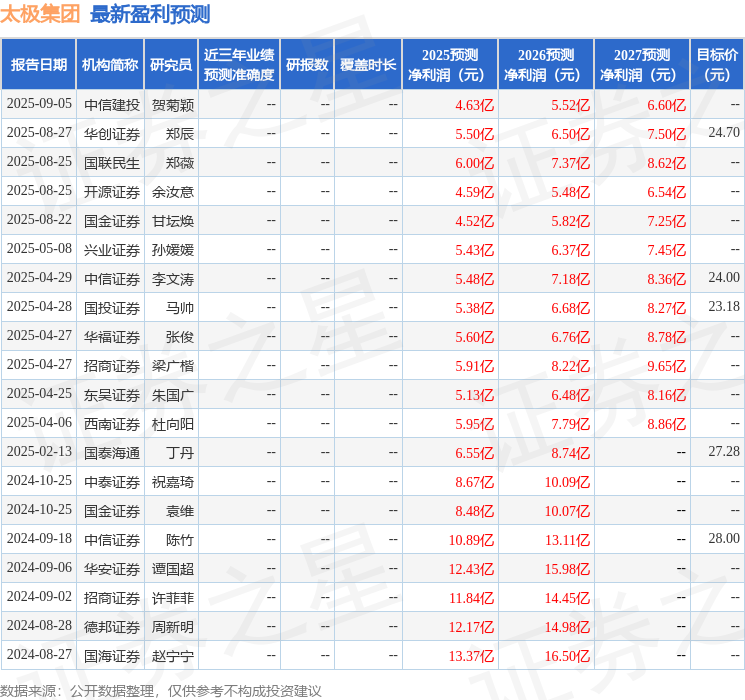

最新盈利预测明细如下:

该股最近90天内共有7家机构给出评级,买入评级5家,增持评级2家;过去90天内机构目标均价为24.7。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证券之星资讯

2026-03-20

证券之星资讯

2026-03-20

证券之星资讯

2026-03-20