来源:证星研报解读

2025-09-22 17:25:39

中邮证券有限责任公司吴文吉近期对芯原股份进行研究并发布了研究报告《拟并购芯来科技,补足优质CPU IP》,给予芯原股份买入评级。

芯原股份(688521)

l投资要点

25Q2末在手订单30.25亿,AI算力相关订单充沛。截至2025年第二季度末,公司在手订单金额为30.25亿元,已连续七个季度保持高位,创公司历史新高。2025年7月1日至2025年9月11日,公司新签订单12.05亿元,较去年第三季度全期大幅增长85.88%,新签订单已创历史新高,其中AI算力相关的订单占比约64%。除新签订单创历史新高外,公司在手订单持续保持高位,支撑未来公司收入增长。

拟收购芯来科技补足CPU IP,构建全栈式异构计算IP平台。

2025年9月11日,公司发布收购预案,拟通过发行股份及支付现金方式收购芯来科技97.0070%股权。芯来科技是中国RISC-V专利联盟首批成员单位,打造了四大通用CPU IP产品线和三大垂直CPU IP产品线,以及基于自研RISC-V CPU IP和周边IP构建的SoC子系统IP平台。截至目前,已有超过300家国内外正式授权客户使用了芯来的RISC-V CPU IP,处于业内领先水平,应用领域遍及AI、汽车电子、5G通信、网络安全、存储、工业控制、MCU、IoT等。此次交易将完善公司核心处理器IP+CPU IP的全栈式异构计算版图,同时也将强化公司AI ASIC的设计灵活度和创新能力,提升公司关键业务的市场竞争力。

l投资建议

我们预计公司2025/2026/2027年分别实现收入31/40/53亿元,实现归母净利润分别为-1.2/1/2.9亿元,维持“买入”评级。

l风险提示

业绩大幅下滑或亏损的风险,核心竞争力风险,经营风险,财务风险,行业风险,宏观环境风险。

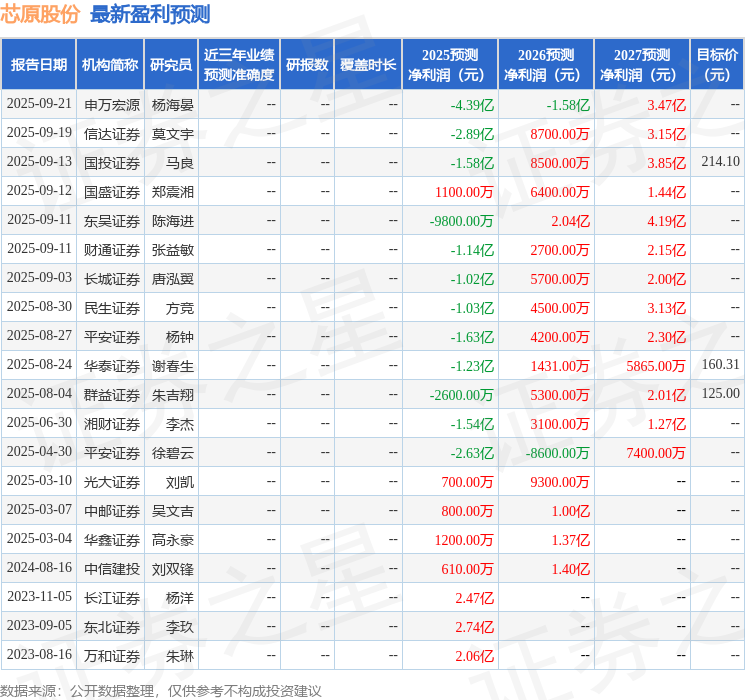

最新盈利预测明细如下:

该股最近90天内共有11家机构给出评级,买入评级8家,增持评级3家;过去90天内机构目标均价为139.35。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

证星研报解读

2026-03-19

证星研报解读

2026-03-19

证星研报解读

2026-03-19

证星研报解读

2026-03-19

证星研报解读

2026-03-19

证星研报解读

2026-03-19

证券之星资讯

2026-03-19

证券之星资讯

2026-03-19

证券之星资讯

2026-03-19