来源:证星公司调研

2025-09-21 23:31:42

证券之星消息,2025年9月19日招商轮船(601872)发布公告称公司于2025年9月19日召开业绩说明会。

具体内容如下:

问:航运市场波动较大,油运和干散货运输价格周期性明显请公司上半年各板块(油轮、散货、LNG 等)的收益结构发生了怎样的变化?如何看待下半年的运价走势,公司采取了哪些策略来平滑周期波动对业绩的影响?

答:公司上半年油轮板块、干散货和集装箱板块均显著跑赢市场其中油轮和集装箱板块提供了主要盈利,具体请参考公司半年报详细的经营分析。下半年公司基于对市场谨慎乐观的判断,积极布局油轮和干散货市场,投入运力和经营规模均在稳步扩大,LNG 船、汽车滚装船等新船也在陆续交付。 修改复内容

问题 2请问 VLCC-TCE 每上升 10000 美元/天,有望为公司带来多少亿元边际收益呢?

目前我们拥有 100%权益的 VLCC52 艘,另外联合石油公司合资运营 1 艘租入 VLCC,每艘 VLCC 每年运营天数约 355 天。目前绝大部分 VLCC 在现货和短租市场运营,投资者可以自行计算盈利弹性。仅供参考。

问题 3当前 VLCC 主力航线已经突破 WS100,在 8-9 月的非油运旺季快速的租金上涨令人遐想。当前运价快速上涨的基本逻辑是什么?当前高位的租金认为是可以有一定持续性的么?

近期 VLCC 运价在淡季持续上涨,我们理解主要有以下几方面原因1.全球尤其是亚洲的原油进口需求超过市场的预期;2.贸易套利窗口打开,西非、巴西、美湾等货盘持续推动 3.九月份开始 OPEC+增产效应开始逐步显现,中东货盘预计将持续增加4.近年 VLCC 运力供给总量较少,船队在加速老龄化,供给结构也在演化,包括越来越多的油轮被西方制裁以后活跃度急剧下降。 简言之,需求的增量和供给的刚性是近期运费持续稳步上涨的主要逻辑。后续建议关注 OPEC+增产及其带来的海运出口量的变化、冬季原油需求的情况、全球补库需求情况以及西方制裁对油轮需求结构和供给结构的综合影响等。

问题 4超过 20 年船龄的 VLCC 当前行业的主流处理方式是什么?高位运价是否会延缓超老龄 VLCC 的退役拆船时间?

由于环境和安全风险较高,油轮通常过了 15 岁就被归类为老龄船,在公开市场很难得到主流油公司和贸易商的接受。近年由于油轮运力供应相对受限,部分油公司贸易商将船龄限制有条件放宽到 18 岁,但对船舶均需要进行严格的安全等检查才能接受。从今年前八个月的情况看,VLCC 公开市场 95%的货源是由18 岁以下的船承运的。20 岁以上的油轮通常除少数船况较好的能够得到个别价格敏感的租家接受外,很难找到货源,每年有效营运天数往往只有 15 岁以下的油轮的 20%左右。近年来由于影子市场的兴起,大量老龄油轮通过多次交易流入高风险高利润的影子市场,但主流船东不会参与。运价高低与老龄油轮是否推迟拆解没有关系,被制裁的老龄油轮即便解除制裁也基本没有可能到正规市场。

问题 5对于 8 月以来这波 vlcc 运价上涨是否会有持续性,因为没有什么事件性驱动,是不是 vlcc 大周期要来了?

请参考

问题 4 的复,谢谢关注。

招商轮船(601872)主营业务:国际国内货物运输,油气(LNG)运输,干散货航运,其他业务(集装箱、汽车滚装运输、特种运输及航运相关支持型业务)。

招商轮船2025年中报显示,公司主营收入125.85亿元,同比下降4.91%;归母净利润21.25亿元,同比下降14.91%;扣非净利润19.06亿元,同比下降22.03%;其中2025年第二季度,公司单季度主营收入69.89亿元,同比上升0.13%;单季度归母净利润12.59亿元,同比上升12.25%;单季度扣非净利润10.53亿元,同比下降3.04%;负债率47.1%,投资收益3.72亿元,财务费用5.21亿元,毛利率23.54%。

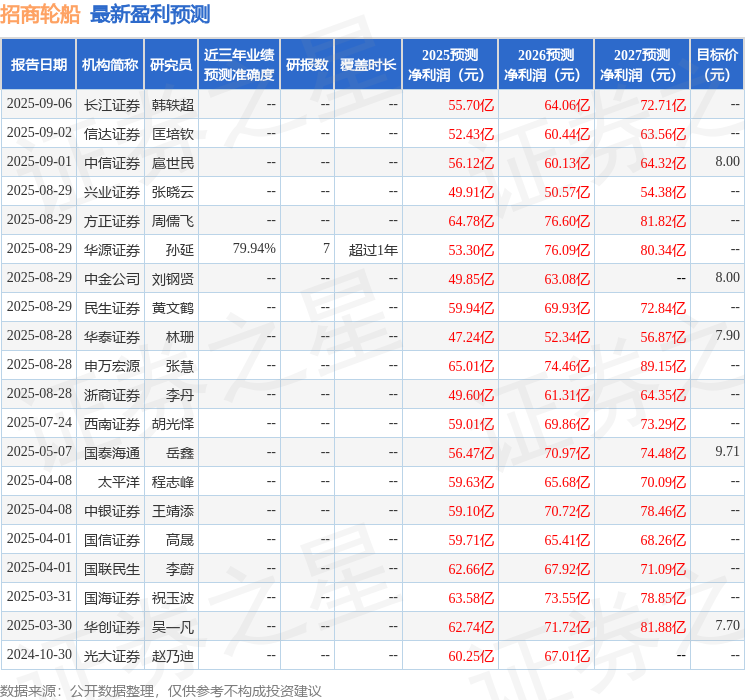

该股最近90天内共有11家机构给出评级,买入评级8家,增持评级3家;过去90天内机构目标均价为7.58。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入5.58亿,融资余额增加;融券净流入437.53万,融券余额增加。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

证星公司调研

2026-03-20

证星公司调研

2026-03-20

证星公司调研

2026-03-20

证星公司调研

2026-03-20

证星公司调研

2026-03-20

证星公司调研

2026-03-20

证券之星资讯

2026-03-20

证券之星资讯

2026-03-20

证券之星资讯

2026-03-20