万联证券:给予珠江啤酒增持评级

来源:证星研报解读

2025-09-10 18:05:17

万联证券股份有限公司陈雯近期对珠江啤酒进行研究并发布了研究报告《点评报告:高档啤酒销量增速亮眼,盈利能力稳步提升》,给予珠江啤酒增持评级。

珠江啤酒(002461)

报告关键要素:

8月28日,公司发布2025年半年度报告。报告显示,公司2025年上半年度实现营业收入31.98亿元(YoY+7.09%),归母净利润6.12亿元(YoY+22.51%),扣非归母净利润5.87亿元(YoY+23.31%)。其中2025Q2实现营业收入19.71亿元(YoY+4.96%),归母净利润4.55亿元(YoY+20.17%),扣非归母净利润4.41亿元(YoY+18.80%)。

投资要点:

毛利率、净利率均稳步提升,管理费用率略有增加,销售费用率、财务费用率、研发费用率均略有下滑。2025年上半年公司毛利率为51.85%,同比+2.81pcts;2025年上半年公司净利率为19.44%,同比+2.34pcts。其中2025Q2公司毛利率为56.11%,同比+3.00pcts;2025Q2公司净利率为23.35%,同比+2.87pcts。毛利率和净利率提升明显,我们判断主要原因是原料成本下降以及产品结构升级所致。2025年上半年公司销售费用率/管理费用率/研发费用率/财务费用率分别14.29%/6.64%/2.97%/-2.65%,同比-0.10pcts/+0.26pcts/-0.13pcts/-0.47pcts,整体期间费用率略有下降。其中2025Q2公司销售费用率/管理费用率/研发费用率/财务费用率分别13.36%/5.92%/2.85%/-2.22%,同比+0.30pcts/+0.53pcts/-0.28pcts/-0.86pcts。

商超、电商渠道发力,高档产品表现亮眼,华南地区表现好于其他地区。按渠道分类,按渠道看,公司2025上半年普通/商超/夜场/电商营收分别为29.03亿元/1.26亿元/0.38亿元/0.33亿元,同比啤酒吨价为4222.38元/吨,同比增长2.58%。按地区分,2025年上半年公司在华南地区/其他地区分别实现营收30.17亿元/1.80亿元,同比+8.44%/-11.38%,占比分别为94.36%/5.64%,华南地区为公司主要辐射地。2025年上半年经销商净增加39家,其中广东地区增加8家。

丰富产品矩阵,产品力持续增强。公司围绕着“啤酒+”突破品牌边界,和体育、音乐、美食元素相融合,积极举办了万人珠江啤酒纯生音乐派对、珠江啤酒节、珠江琶醍美食节、潮流文化周等活动,还亮相广交会、参加糖酒会等行业展会,强化品牌辐射力。同时,积极推进“珠江啤酒+珠江琶醍”文旅双品牌建设,优化珠江.琶醍啤酒文化创意园区招商运营,强化“啤酒+”消费体验,擦亮其“夜经济”地标、美食地标及城市文旅消费名片。在产品研发上,公司把握高端化趋势,推出吉祥如意珠江啤酒500mL罐装、雪堡精酿白啤酒980mL罐装、12度珠江啤酒980mL罐装等新产品,其中珠江P9获评中国酒业协会2024年度青酌奖酒类新品,持续推进柔性生产技术改造升级,助力产品结构优化。

盈利预测与投资建议:当前公司高端化持续进行,有望通过释放高档产品利润维持稳健增长,且2024年原材料成本下降红利有望延续到2025年,提升公司盈利能力,带动公司净利润保持提升。我们维持此前盈利预测,预计公司2025-2027年归母净利润为9.51/10.21/11.10亿元,同比增长17.43%/7.29%/8.72%,对应EPS为0.43/0.46/0.50元/股,9月9日收盘价对应PE为25/23/21倍,维持“增持”评级。

风险因素:市场变动风险,原材料供应及价格波动风险,行业竞争风险,食品安全风险。

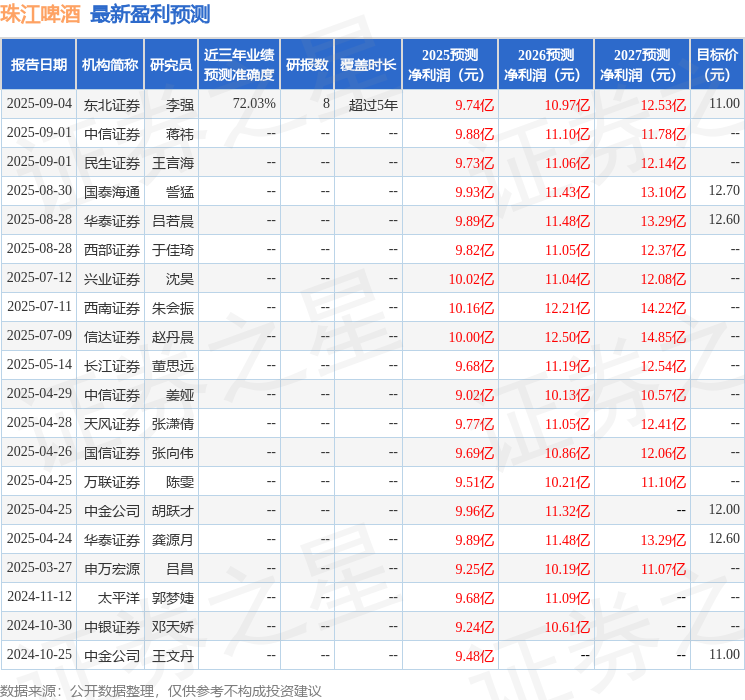

证券之星数据中心根据近三年发布的研报数据计算,东北证券李强研究员团队对该股研究较为深入,近三年预测准确度均值为72.03%,其预测2025年度归属净利润为盈利9.74亿,根据现价换算的预测PE为23.93。

最新盈利预测明细如下:

该股最近90天内共有12家机构给出评级,买入评级9家,增持评级2家,中性评级1家;过去90天内机构目标均价为11.73。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

相关阅读

证星研报解读

2025-09-10

证星研报解读

2025-09-10

证星研报解读

2025-09-10

证星研报解读

2025-09-10

证星研报解读

2025-09-10

证星研报解读

2025-09-10