来源:证星研报解读

2025-09-07 15:35:19

天风证券股份有限公司赵博轩,王泽宇近期对中航重机进行研究并发布了研究报告《25H1营收业绩短期承压,长期向好趋势不变》,给予中航重机买入评级。

中航重机(600765)

事件:公司8月28日发布2025年中报。

公司2025H1实现营收57.51亿元,YoY-4.51%,主要系产品配套交付进度及产品结构调整影响所致;归母净利润4.92亿元,YoY-32.59%,主要系存款利息收入减少及汇率波动汇兑收益减少致使财务费用增多所致。25H1中,公司Q2实现营收34.44亿元,同比+11.20%,环比+49.34%;归母净利润2.94亿元,同比-27.50%,环比+48.74%,营收与归母净利润单季度出现显著改善。利润率方面,公司25H1毛利率为29.27%,同比下降1.38pcts;净利率为10.42%,同比下降3.50pcts。

费用端表现较为稳健,应收款项、存货及合同负债端相对改善

费用方面,公司2025年前半年期间费用率同比增加0.91pcts至13.20%。其中:1)销售费用率同比增加0.09pcts至0.86%;2)管理费用率同比增加0.67pcts至6.94%;3)研发费用率同比降低0.07pcts至4.87%;4)财务费用率同比增加0.23pcts至0.53%。截至2025H1末,公司:1)应收账款及票据122.66亿元,较年初增加13.77%;2)存货54.54亿元,较年初增长9.58%;3)合同负债3.28亿元,同比增加44.27%。我们认为,公司利润率短期承压,在费用端表现较为稳健,同时应收款项、存货与合同负债端出现较明

显改善,未来公司业绩及利润率或伴随公司费用管控成果显现而逐渐改善。

公司订单增加积蓄动能,船舶业务突破打开市场空间

2025年H1公司新签订单同比增长9.39%,储备订单同比增长9.26%,产品中标率较去年同期提升10.11%。同时,公司突破船舶领域签订市场订单7828万元,开发海外客户依维柯公司配套产品并实现批产,成为阳光电源全球首款400KW组串逆变器散热技术准入供应商。公司2025H1分产品看,1)锻铸分部对外交易收入47.74亿元,同比增加8.60%;2)液压环控分部对外交易收入9.75亿元,同比减少9.39%。我们认为,商用发动机等市场或为公司业务贡献新增长点,船舶等领域的突破或为公司后续业绩增长给予支撑。

25年预计关联采购额上调幅度较大;核心能力持续增强支持多领域布局

公司预计2025年,关联交易方面:1)销售产品及提供劳务额55亿元,较24年实际发生额42亿元增长31%;2)采购货物及接受劳务额27亿元,较24年实际发生额12亿元翻倍以上增长,产业链中游企业关联采购额一般具备较强指引性,公司大幅上调25关联采购额或说明整体需求较好。此外,公司“研究院+企业”新业态运营模式持续加强,科技创新核心竞争力进一步增强,框、梁、轴、环、机匣等新工艺新产品加速研发,宏远公司钛合金整体框锻件顺利通过装机评审,具备承制超大型整体框锻件能力;安大公司成功实现4T级高筒和6T级厚壁超大型锻件研制。我们认为,2025年预计关联额度上调,或引领公司全年营收业绩回暖,且公司核心能力持续加强,或为公司后续在商发、海洋装备等领域提供支持。盈利预测与评级:公司是我国航空锻造领域领军企业,在国产大飞机、国际转包以及航天、

深海等新领域不断发展。我们根据下游需求节奏变化,调整公司2025-2027年归母净利润

分别为10.13/11.35/13.23亿元(前值为12.64/14.82/17.50亿元),对应PE为25.27/22.55/19.36x,维持“买入”评级。

风险提示:军品业务波动风险,新产品研制不达预期,外部环境变化风险等。

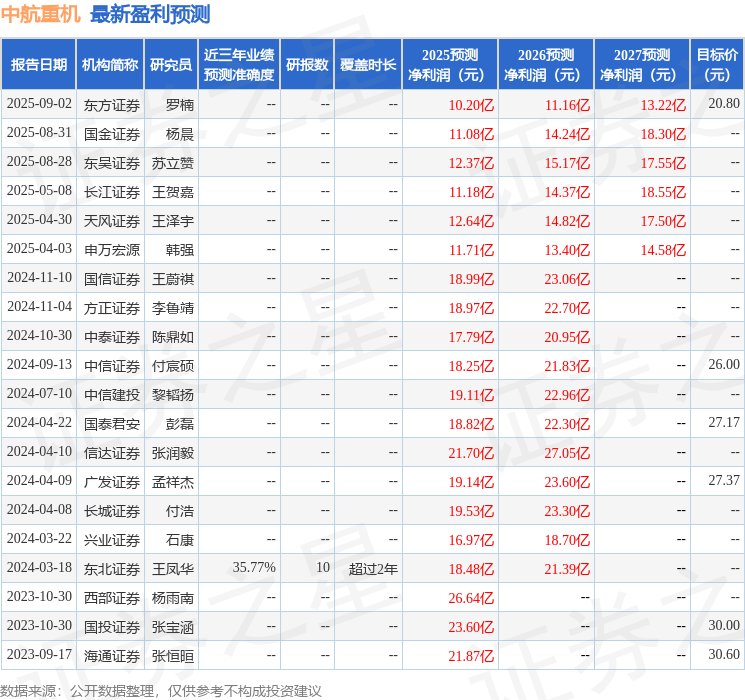

证券之星数据中心根据近三年发布的研报数据计算,东北证券王凤华研究员团队对该股研究较为深入,近三年预测准确度均值为35.77%,其预测2025年度归属净利润为盈利18.48亿,根据现价换算的预测PE为13。

最新盈利预测明细如下:

该股最近90天内共有5家机构给出评级,买入评级4家,增持评级1家;过去90天内机构目标均价为20.36。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

证星研报解读

2026-03-18

证星研报解读

2026-03-18

证星研报解读

2026-03-18

证星研报解读

2026-03-18

证星研报解读

2026-03-18

证星研报解读

2026-03-18

证券之星资讯

2026-03-18

证券之星资讯

2026-03-18

证券之星资讯

2026-03-18